Token giełdy UNI znajduje się na 15 miejscu pod względem kapitalizacji rynkowej z wyceną na poziomie 12.7 mld dolarów, a w szczytowym momencie ta kwota wynosiła ponad 22.5 mld. Z kolei SUSHI znajduje się na 63 pozycji z 2.44 mld dolarów. W tym przypadku wycena na szczycie osiągnęła nieco ponad 3.5 mld.

Jak widać oba projekty dzieli dość sporo, zarówno w obecnym rankingu jak i jeśli chodzi o maksymalnie osiągniętą wycenę. Kapitalizacja SUSHI stanowi 19.2% UNI, czyli ponad 5 razy mniej. Z rynkiem nie będziemy dyskutować, bo wycena jest dość jasna, ale możemy trochę pospekulować co do przyszłości i sprawdzić co mówią nam dane i czy są fundamentalne podstawy, które przemawiają tak bardzo na korzyść Uniswap.

Jak zawsze, artykuł nie stanowi porady inwestycyjnej. Zanim zainwestujesz przeprowadź własny research i pamiętaj o ryzyku.

Uniswap vs SushiSwap

Podstawy działania obu giełd są bardzo podobne, w końcu SushiSwap jest forkiem Uniswap. Fork, czyli klon. Projekty blockchain są otwarte źródłowo, a to oznacza, że każdy, za pomocą znanych skrótów klawiszowych crlt + c może uruchomić własny projekt. Oczywiście jest to duże uproszczenie, ale tak to mniej więcej wygląda jeśli chodzi o to jak powstało SushiSwap, a raczej wyglądało, bo sukces Sushi sprawił, że projekt rozwinął się w inną stronę niż Uniswap, który również wprowadził spore zmiany do swojego działania.

Obie giełdy korzystają z modelu AMM, czyli takiego jak wszystkie inne DEX. Jest to model, który zastępuje księgi zleceń pulami płynności. Nie będziemy tutaj skupiać się na tym jak to działa, ponieważ te informacje możesz znaleźć w tych artykułach:

Uniswap

Uniswap nie tak dawno wprowadził wersję trzecią swojej platformy. V3 zmienił sposób, w jaki dostarczana jest płynność. ”Skoncentrowana Płynność” sprawia, że kapitał dostarczony do puli pracuje zdecydowanie wydajniej, a dostarczona płynność jest reprezentowana w formie NFT. W Uniswap V3 możemy dostarczyć płynność tylko dla konkretnego zakresu cenowego, dzięki czemu zarabiamy więcej. Więcej o zmianach możesz przeczytać w artykule powyżej.

Poprzednia wersja platformy nadal działa i jest tą, która mimo zmniejszonego wolumenu obrotu, nadal przyciąga większą płynność, o czym dowiesz się później.

Jednak Uniswap poza rewolucjonizowaniem przestrzeni DEX, w czym jest do tej pory najlepszy (chociaż nie według mnie jeśli mam być szczery), nie zajmuje się niczym innym. Jedni powiedzą, że to ogromny plus, bo jest ekspertem w tym co robi, a inni uznają to za sporą wadę, ponieważ ogranicza swoje możliwości.

Opłata za wymianę, która trafia w całości do dostawców płynności w Uniswap V2 to 0.3%, a w V3 może wynosić w zależności od puli 0.05%, 0.30%, lub 1%.

UNI

Natywnym tokenem protokołu Uniswap jest token UNI. Jest on wykorzystywany w zarządzaniu… i właściwie tyle, nie ma stakingu, farmienia, ani nic z tych rzeczy. Możemy się oszukiwać, że głosowania obchodzą wielu użytkowników, ale dopóki nie ma dużego szumu wokół jakiegoś wydarzenia, to ludzie nie używają UNI do niczego, oprócz spekulacji.

UNI został wprowadzony dopiero nieco ponad rok temu. Wiele osób pluje sobie pewnie w brodę gdy tylko wspomina się o dystrybucji UNI dlaczego? Ponieważ 400 UNI zostało przekazane KAŻDEMU adresowi, który kiedykolwiek wszedł w interakcje z protokołem Uniswap V1 lub V2.

źródło

źródło

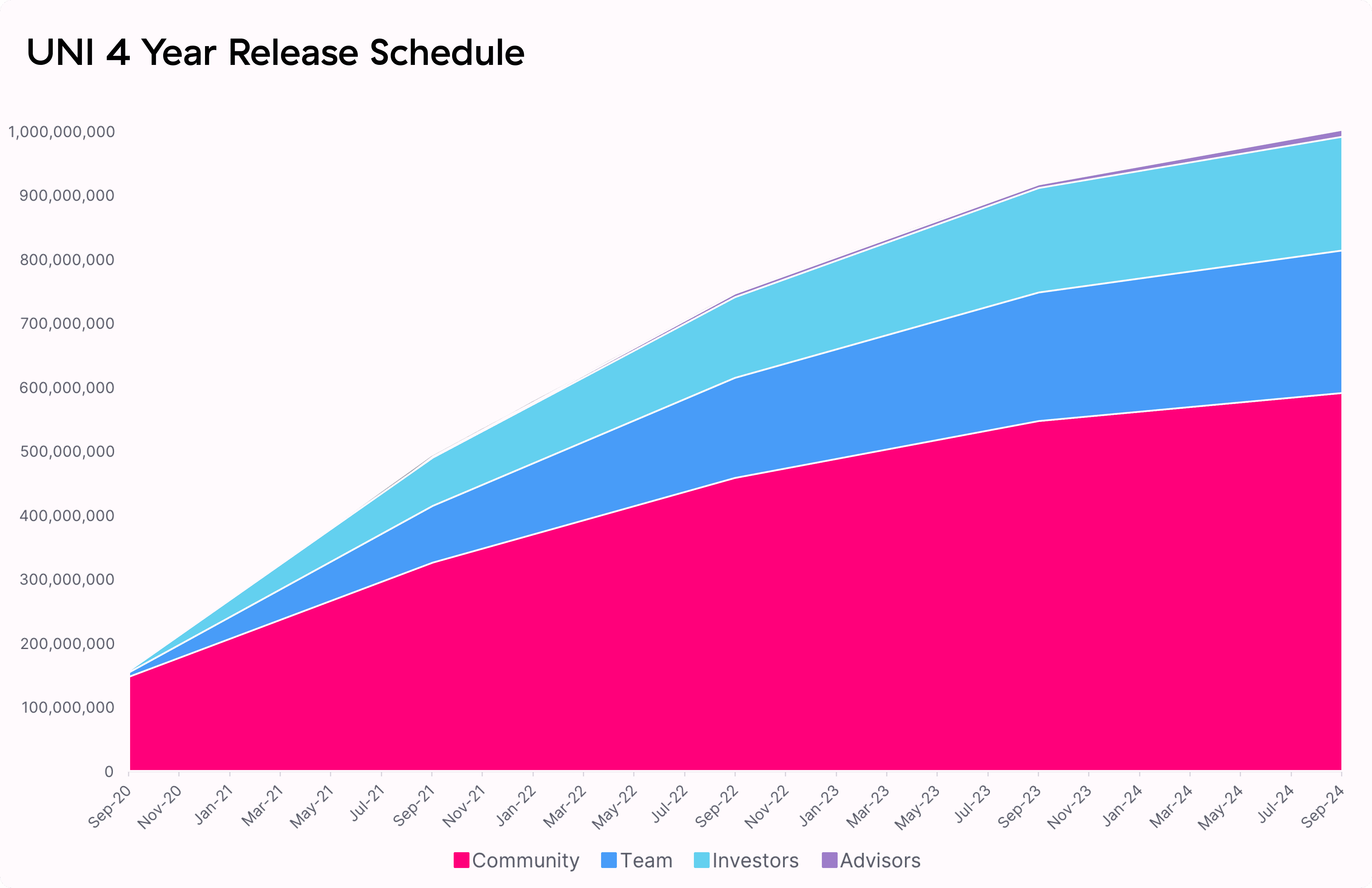

Początkowa podaż UNI została ustalona na 1 miliard i ma zostać osiągnięta w 2024 roku. Tokeny są wypuszczane zgodnie ze schematem i zarządzaniem.

Po dystrybucji początkowygo miliarda tokenów, ma rozpocząć się inflacja ustalona na 2% rocznie.

SushiSwap

SushiSwap jest giełdą stosującą standardowy model dostarczania płynności znany z Uniswap V2. Zasady działania są bardzo podobne jednak zasadnicza różnica dotyczy opłat. W SushiSwap opłata za wymianę, która trafia do dostawców płynności wynosi 0.25%, a 0.05% jest konwertowane za pomocą giełdy do SUSHI i trafia do wszystkich stakujących.

Jednak mimo że giełdy działają podobnie tak Sushi jest projektem znacznie szerzej zagłębiającym się w DeFi.

Oprócz DEX i jej funkcjonalności oraz framingu, który na wielu giełdach jest dostępnych (na Uniswap nie) SushiSwap oferuje całe MENU składające się z:

- Kashi - Platforma pożyczkowa, w której każda pula może być dostosowywana oraz jest izolowana od innych, co zmniejsza ryzyko tylko do tej puli. Platforma jest zbudowana na BentoBox

- BentoBox - BentoBox zapewnia dodatkowe zyski z depozytów dzięki pożyczkom błyskawicznym (flash loans), strategiom farmingu z niskim ryzykiem oraz innych aktywnościach.

- SushiBar - 0,05% opłaty za każdą wymianę na giełdzie jest rozdzielane proporcjonalnie do udziału w SushiBar. Można stakować SUSHI w SushiBar, otrzymując w zamian xSUSHI, które jest automatycznie kapitalizowane.

- Miso - Platforma startowa Sushi. Miso ma na celu przyciągnięcie nowego kapitału na giełdę i zwiększenie obrotu poprzez ułatwienie startu nowych projektów.

SUSHI

Na pierwszy rzut oka widać, że SushiSwap dużo bardziej skupia się na całym ekosystemie DeFi, a ich produkty starają się odróżniać od innych rozwiązań. Tylko dzięki stakingowi SUSHI ma więcej zastosowań niż UNI, a świetny mechanizm nagród, które zależą od obrotu na giełdzie sprawia, że posiadacze SUSHI zdecydowanie chętniej wybiorą wymiany na tej giełdzie niż Uniswap, które nie oferuje im nic jeśli nie dostarczają płynności.

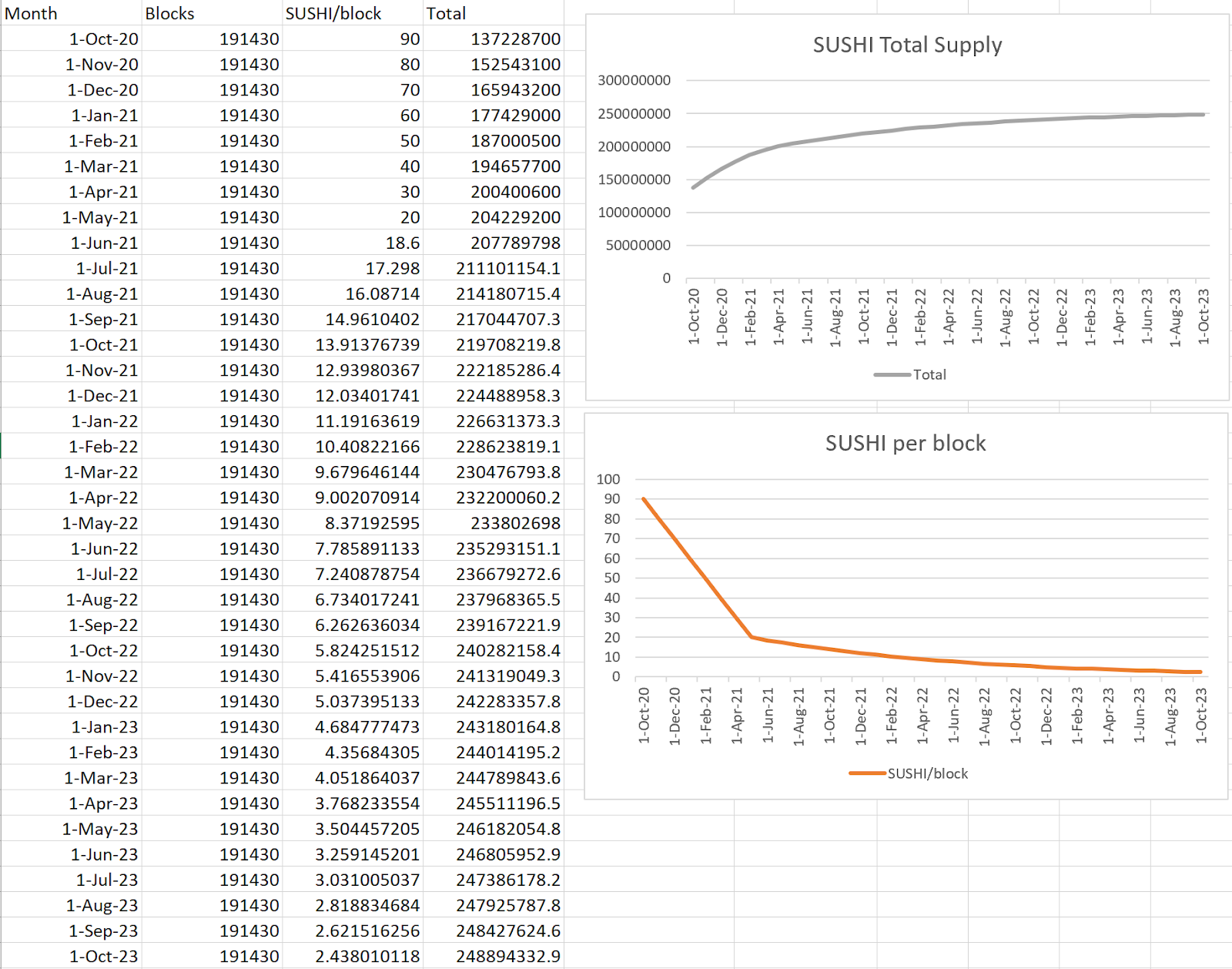

Maksymalna podaż została ograniczona do 250 milionów, które mają zostać osiągnięte w 2023 roku.

źródło

źródło

Oprócz stakingu SUSHI jest także wykorzystywane w zarządzaniu, na platformie Miso oraz w ramach zachęt w farmingu. Inflacja SUSHI znacznie zmniejsza się wraz z czasem. 10% świeżych tokenów trafia do skarbca, a 90% trafia do użytkowników platformy w ramach różnych programów i zachęt.

Dane giełd

Zanim przejdziemy do porównania danych wyjaśnijmy jeszcze jedną kwestię. Uniswap całkowicie skupia się na Ethereum i L2 Ethereum. W tym momencie tymi rozwiązaniami L2 są tylko Arbitrum i Optimism. Z kolei SushiSwap rozwija się w różnych łańcuchach, sieciach i rozwiązaniach L2. W sumie jest ich aż 13, choć nie wszędzie zainteresowanie jest duże.

TVL

Zacznijmy od wskaźnika TVL, czyli zablokowanej wartości w obu protokołach.

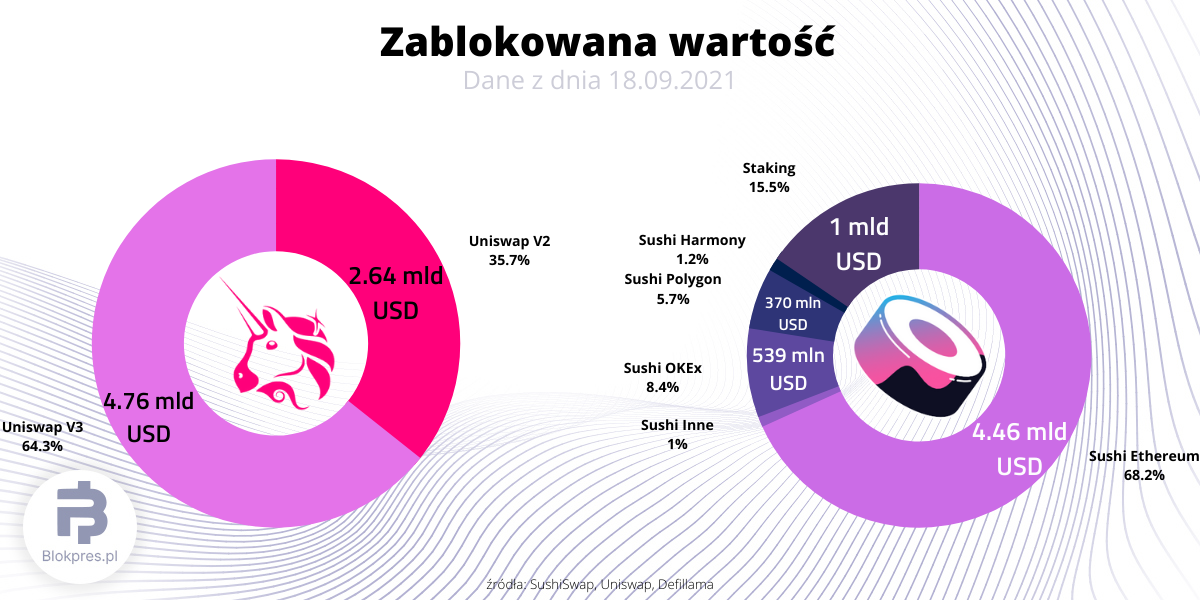

TVL Uniswap V2 i V3 na Ethereum to w sumie 7.4 mld dolarów. Do tego dochodzi jeszcze 37 mln na Arbitrum i 32 mln na Optimism.

SushiSwap we wszystkich protokołach posiada 5.4 mld dolarów w zablokowanej wartości oraz dodatkowo 1 mld dolarów w stakingu (xSUSHI). Najpopularniejszymi sieciami dla Sushi pod względem TVL są Ethereum 4.46 mld, OKExChain 539 mln i Polygon 370 mln.

6.4 mld dolarów wraz z stakingiem to aż 1 mld (ale tylko 13.5%) mniej niż Uniswap. Jeśli nie uwzględnimy stakingu okaże się, że TVL Sushi stanowi 73% Uniswap.

Wolumen obrotu

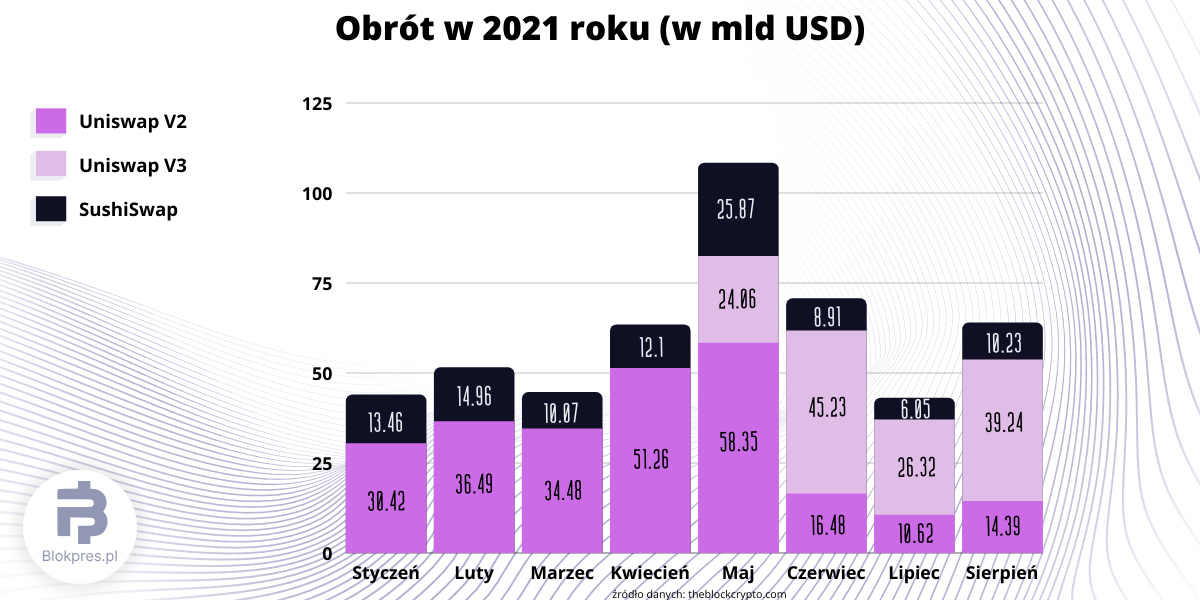

Dane na wykresie dotyczą tylko sieci Ethereum!

Dane na wykresie dotyczą tylko sieci Ethereum!

Porównamy obrót na giełdach uwzględniając tylko Etheruem, ponieważ obie giełdy działają tam najdłużej, a Sushi nie posiada tak znaczącego obrotu w innych sieciach.

W tym porównaniu SushiSwap wypada blado. Warto nadmienić, że tylko obrót Uniswap V2 jest wyższy niż na SushiSwap, a Uniswap V3 posiada trzy razy większy obrót niż… V2.

Za sierpień było to 39.2 mld obrotu na Uniswap V3, 14.4 mld na V2 i 10.23 mld na SushiSwap. Jak widać na wykresie w poprzednich miesiącach te dane były nawet bardziej na korzyść Uniswap. Dodając obrót z innych łańcuchów wygląda to trochę lepiej, ale ten na Polygon, mimo że największy wśród innych sieci, na których działa SushiSwap nadal jest ponad 10 razy niższy niż wersji Ethrerum.

W tej statystyce Uniswap pokazuje, że zdecydowanie przewyższa swoim zainteresowaniem Sushi, nawet mimo ekspansji swojego konkurenta na 13 sieci.

Nie zmienia to faktu, że SushiSwap w wersji Polygon jest 21 pod względem obrotu DEX na świecie, a dwie inne sieci znajdują się w top 50.

Najpopularniejszą parą na Uniswap (w obu wersjach) jeśli chodzi o obrót jest USDC/ETH, natomiast na SushiSwap jest to SUSHI/ETH.

W tym przypadku Uniswap dominuje z tegorocznym średnim obrotem stanowiącym 427% tego z SushiSwap, ale tylko w wersjach Ethereum. Druga pod względem obrotu wersja Sushi działająca na Polygon, w sierpniu osiągnęła „tylko” 1 miliard obrotu, w lipcu było to 600 mln, a w czerwcu 882 miliony, niemal idealnie 10% obrotu z Ethereum, więc nie zmieni to znacząco obrazu, choć na korzyść Sushi. Wygląda na to, że wartość SUSHI względem UNI odzwierciedla stosunek handlu na obu giełdach. Spekulacja i „wycena giełd” to jedno, użyteczność tokenów to już inna sprawa.

Użytkownicy

Jeśli chodzi o ilość adresów, która w ciągu ostatnich 30 dni komunikowała się z aplikacjami Uniswap i SushiSwap w sieci Ethereum tutaj przewaga „jednorożca” również jest widoczna.

Uniswap V2 w ciągu 30 ostatnich dni miał ponad 308 tysięcy użytkowników, ale stracił prawie 11% w porównaniu do poprzedniego okresu, Uniswap V3 to niecałe 200 tysięcy ze spadkiem 6.5%, a z SushiSwap skorzystało tylko ponad 77 tysięcy adresów, jednak zanotowało ono ponad 17% wzrost. Oba projekty znajdują się w top 5 używanych aplikacji sieci Ethereum, z tym że Uniswap znajduje się tam 2 razy w wersji 2 i 3. Przewaga Uniswap jest mocno niwelowana przez Sushi na Polygon z 42.5 tysiącami użytkowników. Nadal jednak nie jest to nawet połowa użytkowników największej giełdy Ethereum. Dodając wersję Polygon do Ethereum otrzymamy 119.5 tysiąca użytkowników (adresów), którzy komunikowali się z DApp SushiSwap co stanowi około 23.6% tych komunikujących się z Uniswap w ostatnich 30 dniach.

UNI vs SUSHI

Teraz zajmijmy się tokenami. Jak wiemy SUSHI ma znacznie więcej możliwości wykorzystania niż UNI, a do tego rozwija się w wielu różnych sieciach co w przypadku znacznego rozwoju tych sieci może pozytywnie odbić się na popycie. UNI oprócz rozwoju na rozwiązania L2 Ethereum nie wydaje się szukać innych możliwości, nie tylko w innych sieciach, ale i rozwijając swoją ofertę poza DEX.

On-chain

Według danych on-chain z IntoTheBlock 51.28% adresów UNI znajduje się „na zysku”. Oznacza to, że ponad 51% posiadaczy UNI zarobiło na swoim zakupie. W przypadku aktualnej ceny SUSHI ($12.5) ten wskaźnik wynosi 46%. Te dane pokazują ilość adresów, które kupiły lub po prostu otrzymały tokeny na swój adresu w określonym przedziale cenowym.

Najwięcej adresów, które są na plus zakupiło UNI po średniej cenie $20.08, natomiast SUSHI po średnich cenach $7.53 i $10.78, chociaż w obu przypadkach jest to dość równomiernie rozłożone jeśli chodzi o ilości adresów kupujących po danej cenie.

Jeśli chodzi o tych, którzy stracili na swojej inwestycji w UNI jest ich ponad 41%, a ich zakupy mniej więcej równo rozkładają w zakresie od średniej ceny $27.53 do $38.51. W SUSHI ponad 34% adresów jest na minusie, z czego większość zakupiło (lub otrzymało) w okolicach $14.76 i $17.73. Użytkownicy, którzy są blisko break-even, czyli wyjścia na zero, w SUSHI stanowią 20%, a w UNI zaledwie 7% adresów.

Co te dane oznaczają? Więcej adresów UNI jest na plus, dlatego więcej osób może chcieć realizować zyski. W przypadku SUSHI zyski są jednak wyższe (zakup za $7.53 przy obecnej cenie $12.5 to +66%), ale dotyczą mniejszej (procentowo) grupy osób.

Wygląda też na to, że SUSHI właśnie w okolicach, w których się znajdujemy jesteśmy na pograniczu walki byków i niedźwiedzi. Dane on-chain wskazują, że złamanie granicy $11.78 może oznaczać spory ruch w dół, a granica $13.67 może być bardzo pozytywna. W przypadku UNI koncentracja adresów kupujących na danych poziomach jest dość równomierna, oprócz poziomu $21.8 - $23.

Do tych danych trzeba oczywiście podejść z rezerwą, przypominam są to dane on-chain, nie analiza wykresu, co nie znaczy, że są bezużyteczne.

Co ciekawe mimo znacznej różnicy w liczbie posiadaczy tokenów (262.38 tysięcy do 67.56 tysięcy na korzyść UNI), ilość aktywnych adresów dziennie obu tokenów jest podobna, z minimalną przewagą „ różowego jednorożca”. Podobna ilość aktywnych adresów mimo znacznie niższej ich liczby sprawia, że wartość procentowa aktywnych użytkowników w ciągu ostatnich 30 dni jest 3-krotnie wyższa w przypadku SUSHI niż UNI.

Przekłada się na większy odsetek nie tylko traderów, ale co ciekawe i HODL-erów. 16.18% adresów SUSHI zostało sklasyfikowanych jako traderzy przez IntoTheBlock, a 6.64% jako HODLerzy trzymający SUSHI ponad rok.

Odsetek traderów UNI to 5.94%, a HODLerów 2.55%. Oczywiście pamiętajmy, że UNI posiada 4 razy więcej inwestorów (według danych on-chain z sieci Etehreum), a oba tokeny są nadal bardzo młode, jednak wydaje się, że posiadacze SUSHI są znacznie bardziej aktywni, być może dlatego, że... mają co robić ze swoimi tokenami.

Marka

Jest to coś, co zdecydowanie ma znaczenie. Sushi wydaje się lepszą opcją dla wielu osób. Działa jako token wypłacający dywidendy oraz bardzo rozwinięta platforma DeFi, która trafia do mnóstwa użytkowników z wielu sieci, jednak Uniswap to Uniswap. Nie tylko jest bardziej używaną giełdą, ale i bardziej rozpoznawalną, wystarczy porównać liczbę followersów na Twitterze. Uniswap posiada 630 tysięcy, a SushiSwap 138 tysięcy, jednak aktywność członków tych społeczności jest większa po stornie SUSHI. Narzędzie analizy społecznościowej LunarCRUSH nie pozostawia wątpliwości co do zaangażowania członków obu społeczności i SUSHI zdecydowanie tutaj wygrywa.

Podsumowanie

Uniswap jako giełda wygląda znacznie lepiej zwłaszcza pod najważniejszym dla giełd aspektem, czyli obrotem, a tokeny UNI posiadają znacznie większe zainteresowanie, ponieważ odzwierciedlają pewną wartość projektu, jednak poza spekulacją i zarządzaniem, nie zachęcają użytkowników do zakupu oferowanymi benefitami. SushiSwap natomiast poświęca się nie tylko działalności DEX, ale całemu ekosystemowi DeFi, ma niezłe zachęty a do tego jest projektem wielołańcuchowym z dużo bardziej zaangażowaną społecznością. Mimo że Ethereum wydaje się mieć dość oczywistego lidera tak nie jestem przekonany, czy aby na pewno UNI powinno być aż 5-krotnie większe niż SUSHI. O ile ilość adresów, obrót giełdy i statystyki ważne typowo dla giełd przemawiają dość znacznie za UNI tak tokeomika i zachęty przemawiają w drugą stronę.

Według mojej skromnej oceny, SUSHI wygląda na projekt bardzo niedowartościowany w porównaniu do oferowanych możliwości i wspieraniu wielu łańcuchów, na których działa przecież jeden token - SUSHI. Gdyby kapitalizacja SUSHI wynosiła 2 razy mniej niż UNI byłbym w stanie to zrozumieć, wolumen i marka robią swoje równoważąc tragiczną tokenomikę i użyteczność, ale 5 razy niższa kapitalizacja wydaje się niezłą okazją.

A może należy spojrzeć na to z całkiem innej strony? Może to nie SUSHI jest znacznie poniżej wartości, a UNI jest powyżej swojej? Z tym was zostawiam.