W ramach bieżącej tematyki instrumentów finansowych podkreśla się, że ten tekst nie na celu zachęcania do inwestycji bądź wystawiania rekomendacji wybranym narzędziom. Mimo ocen ryzyka, wyjaśnienia działania czy obliczania opłacalności wszystkie myśli są subiektywną opinią autora. Dlatego też w celu podjęcia inwestycji należy wykonać badania we własnym zakresie. Dodatkowo, i należy o tym pamiętać, świat kryptowalut nie jest jednoznacznie uregulowany prawnie. Z tego względu, jeżeli potrzebuję się doradztwa inwestycyjnego należy zasięgać porad od certyfikowanych przez Komisję Nadzoru Finansowego specjalistów.

Ten tekst można podzielić na poniższe sekcje tematyczne:

1. Czym jest DEFI?

2. Pożyczki

3. Farmy DEFI

4. Zdecentralizowane giełdy (DEX)

5. Ubezpieczenia

6. Fundusze inwestycyjne

Czym jest DEFI?

Na samym początku spróbujmy zdefiniować samo pojęcie DEFI. DEFI jest skrótem od „Decentralized Finances”, czyli po polsku zdecentralizowane finanse. Dlaczego zdecentralizowane? W przypadku modelu działania tradycyjnych instytucji finansowych obecne są zawsze podmioty trzecie, które uczestniczą w procesach inwestycyjnych. W sytuacji udzielenia pożyczki, zaciągania hipoteki czy również w dowolnej operacji giełdowej. Wszystkie transakcje inwestycyjne oparte na tradycyjnym rynku posiadają pewnych pośredników/dodatkowych uczestników. Rolą tych właśnie dodatkowych części składowych umów jest nie tylko sprawdzanie potencjalnego zainteresowanego inwestycją, ale również jego ubezpieczeniem między innymi w formie prawnej. Tradycyjne instytucje finansowe pełnią zatem funkcje usługodawcze oraz kontrolne za sprawą własnych instrumentów czy prawa.

W takim wypadku można wskazać główną różnicę między DEFI a tradycyjnym rynkiem finansowym. W DEFI to użytkownik jest w pełni odpowiedzialny za swoje środki, w momencie podpisania umowy lub innego sposobu zatwierdzającego przeprowadzenie transakcji inwestycyjnej. Czy należy traktować tę właściwość jako coś korzystnego? Nie da się odpowiedzieć na to jednoznacznie, ponieważ oba systemy inwestycyjne mają swoje wady i zalety.

Jak brak większej kontroli nad przedmiotem działalności podmiotu DEFI może objawiać się jako wada, tak w DEFI zawsze (oczywiście mogą być wyjątki) warunki umów są niezmienne, czego nie można do końca powiedzieć o zmiennych stopach oprocentowania w kredytach hipotecznych na 30 lat. Wiadomo, że ten przykład to jedynie uproszczenie, który może budować narrację o złych kredytach i nieuczciwych modelach tradycyjnej bankowości. Dlatego tłumacząc chodzi tutaj jedynie o ukazanie możliwych diametralnych różnic wynikających z umów inwestycyjnych, czego w DEFI z reguły nie ma.

Z pewnością istnieją również inne elementy różniące zdecentralizowane usługi finansowe od tych tradycyjnych. Przykładowo środki w aplikacjach finansowych technologii blockchainu są transparentne w przeciwieństwie do kapitału finansowego różnego rodzaju banków inwestycyjnych. W standardowych bankach klienci nie mają pozwolenia na wgląd w rachunki inwestycyjne swojego pośrednika finansowego, który wykorzystując nieswoje środki dostarcza usługi finansowe innym uczestnikom rynku.

Aby nie budować znowu narracji o niemoralnych tradycyjnych modelach inwestycyjnych należy po raz kolejny stanowczo zaznaczyć. Umowy kredytowe, pożyczkowe bądź inwestycyjne z tradycyjnymi usługodawcami są legalne i nazywanie takich inwestycji cyrografem z diabłem jest zdecydowaną przesadą! Chodzi o ukazanie przepływu inwestowanych pieniędzy. Idealnym przykładem różnicy względem wypłacania przedmiotu inwestycji z modelu DEFI a tradycyjnego banku inwestycyjnego jest sytuacja statystycznego Nowaka. Przyjmijmy, że bystry chłopaczyna dorobił się na handlu akcjami, co dało mu efektowne 20 milionów złotych zysku. Pomińmy temat podatków lub odprowadzania innych opłat, ponieważ nie o to chodzi w tym przykładzie.

Różnicą między środkami inwestowanymi w DEFI a bankami jest taka, że bank może nie posiadać środków do ich wypłacenia. Nowak musi poczekać określony okres, który ustala tradycyjny usługodawca kumulując środki lub nawet zaciągając kredyt. Oczywiście, można powiedzieć, że prawdopodobnie pierwszy lepszy kantor kryptowalutowy również nie będzie ich posiadał. Ba, nawet więcej, może nie tylko nie posiadać takich środków, ale również może nie być skłonny przyjąć zlecenie wypłaty! Chodzi jednak o to, że Pan Nowak w przypadku wypłaty z instrumentu DEFI będzie mieć daną kwotę zawsze przypisaną do swojego portfela inwestycyjnego. Odnośnie do tradycyjnego usługodawcy inwestycyjnego, tudzież banku, już niekoniecznie, ponieważ środki te podlegają przepływowi oraz operacjom usługodawcy.

Nie są to wszystkie różnice między zdecentralizowanymi a tradycyjnymi usługami finansowymi. Można opisywać odmienne sposoby działania podmiotów finansowych, kontrastujące ze sobą elementy techniczne i wiele więcej cech obu systemów inwestycyjnych. Jednakże, nie potrzeba wskazywania kolejnych, ponieważ te są wystarczające do zrozumienia czym właściwie jest DEFI i jakie opisują ten model inwestycyjny właściwości. Dlatego też można przejść do instrumentów inwestycyjnych, które podmioty DEFI oferują uczestnikom rynku kryptowalut.

Pożyczki

Pożyczki są jednym z bardziej rozpoznawalnych instrumentów zdecentralizowanych platform finansowych. Istota pożyczek DEFI jest dość prosta i nie wymaga głębszej definicji, jednak aby dokładnie zrozumieć w jaki sposób działa ten instrument inwestycyjny warto przytoczyć poprzednią metodę. Pożyczki DEFI działają w bardzo podobny sposób co staking. Różnicą jest występowanie możliwości pożyczania środków jest bardzo podobny do tych oferowanych przykładowo przez tradycyjnych usługodawców. Warto jednak zaznaczyć, że przeciwieństwie do przeprowadzania operacji na tradycyjnych rynkach użytkownicy DEFI mogą nie tylko pożyczać od kogoś swoje środki, ale również pożyczać komuś.

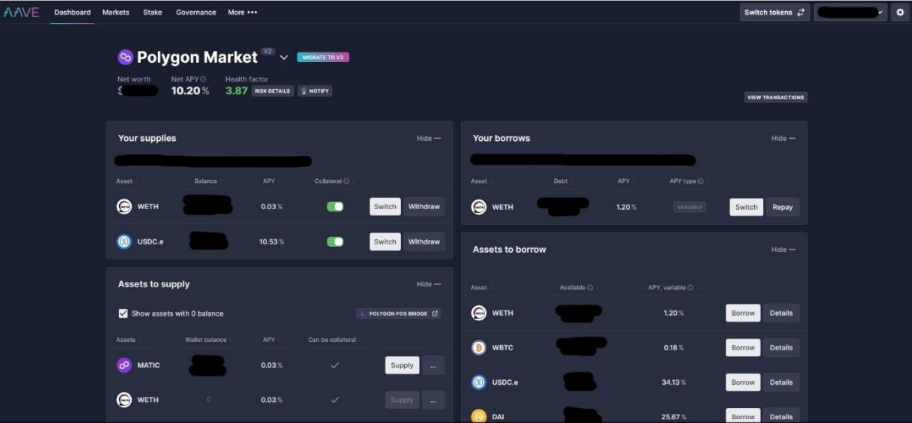

Aby wytłumaczyć funkcje oraz oferty platform pożyczkowych DEFI należy wytłumaczyć części składowe poniższego zdjęcia. Za przykład wybrano jedną z popularniejszych aplikacji zdecentralizowanych finansów - Aave. Jest to platforma, która powstała w 2020 roku jako aplikacja DEFI przeznaczono dla sieci Ethereum. Z biegiem rozwoju została oczywiście zwiększona oferta finansowa dla innych sieci.

Zanim zaczniemy analizę powyższego zdjęcia aplikacji inwestycyjnej Aave wypada skromnie przyznać się do małego kłamstwa, zresztą nawet nie do takiego małego. W definiowaniu samego DEFI we wstępie tekstu zostało oznajmione, że nie występują żadne zmienne stopy procentowe i, że zawsze w przypadku inwestowana w instrumenty DEFI użytkownicy są pewni niezmiennych warunków umów inwestycyjnych. Trzeba wprost powiedzieć, że no nie do końca...

Istnieją platformy, gdzie pożyczając od kogoś środki użytkowcy mają do wyboru stałą stopę zwrotu, jednak również są i takie, gdzie ta stopa zawsze jest zmienna, tak jak w przedstawionym wcześniej kredycie hipotecznym na 30 lat. Stąd też skąd wynika ta myśl, że w DEFI warunki są niezmienne?

Powód jest prosty a wynika z czystych praw popytowych. Należy zwrócić uwagę, że zmienność stóp procentowych na tradycyjnych rynkach wynika najczęściej z nieprawidłowo (choć i również celowo, ponieważ inflacja poprzez restrykcyjną politykę monetarną jest co do zasady kontrolowana) prowadzonej polityki monetarnej różnych państw. Banki centralne posiadają monopol na zwiększanie lub zmniejszanie stóp procentowych kredytów (zostańmy już przy tym przykładzie) w zależności od sytuacji ekonomicznej danego państwa. Przykład pierwszy z brzegu. Polska 2022 rok. Rosnąca inflacja doprowadza do podniesienia stóp procentowych dla kredytów hipotecznych, co przekłada się na zwiększanie rat wielu gospodarstw domowym.

Dlatego tłumacząc, różnicą między zmiennymi stopami obu systemów jest to, że stopy zwrotu w aplikacjach DEFI zależą przede wszystkim od popytu na daną pożyczkę, a nie jak w przypadku tradycyjnych finansów od woli instytucji publicznej powiązanej z gabinetem politycznym.

Zatem owszem, poprowadzona na początku narracja była po prostu nieprawdą, że DEFI jest zawsze przyjazne użytkownikowi i bez żadnych makroekonomicznych pułapek. Jednak jeżeli spojrzy się na przyczyny zmian stóp procentowych określonych narzędzi, to zauważy się, że zdecentralizowane instrumenty inwestycyjne działają na bardziej sprawiedliwych warunkach. Przynajmniej umówmy się, że na nieco bardziej sprawiedliwych.

Skoro wytłumaczono pewną nieścisłość w stosunku do myśli umieszczonej na początku tekstu, można spróbować wytłumaczyć w jaki sposób działają standardowe pożyczki na zdecentralizowanych platformach finansowych.

Fundamentalną kwestią, co naturalne jest podłączenie portfela inwestycyjnego i wybór odpowiedniej sieci kryptowalutowej. W przypadku tego przykładu jest to sieć kryptowaluty MATIC. Następnie, aby wziąć udział w operacjach pożyczkowych zastawia się określoną kwotę w wybranej przez użytkownika kryptowalucie. Wybraną może być kryptowaluta MATIC, ale również inne kryptowaluty dostępne na określonej platformie. W przypadku platformy Aave do wyboru są pochodne Bitcoina, Etheru, domyślna Aave oraz waluty o stabilnym kursie.

W przypadku zastawienia środków należy zwrócić uwagę na kilka wskaźników, które po tej czynności się aktywują. Net worth (pol. wartość netto) to pojęcie, którego raczej nie trzeba wyjaśniać, zresztą tak samo dotyczy to APY (pol. roczna stopa wydajności). Co do stopy wydajności można jedynie doprecyzować, że jest wyliczana na podstawie sumy wszystkich stóp procentowych zastawionych przez użytkownika kryptowalut (oj chciałoby się mieć na relatywnie bezpiecznej metodzie oprocentowanie ETH w wysokości 10% w skali roku). Dodatkowo odnośnie do zastawiania własnych środków warto zwrócić uwagę na odblokowanie się kolumny z przypisem Collateral (pol. zabezpieczenie). Do czego ona służy? Trzeba wyjaśnić teraz drugi z elementów standardowego modeIu pożyczkowego, czyli pożyczania.

Ktoś może teraz zapytać, ALE PANIE W OGÓLE DAJ MNIE SPOKÓJ, PO CO MI POŻYCZAĆ TE ŚRODKI SKORO MAM JE JUŻ ODDELEGOWANE I MI SIĘ „STAKUJĄ”?! A z bardzo prostego powodu - aby zastawiać więcej. W przypadku pożyczenia środków w standardowej metodzie pożyczkowej DEFI użytkownik dokłada pożyczone kryptowaluty do swojej stawki zwiększając wartość pierwotnie oddelegowanej kwoty. Umożliwia to właśnie zabezpieczenie, czyli kwota, która określa maksimum dla pożyczanej kwoty przez użytkownika.

Co do działania zabezpieczenia bardzo ważny jest ostatni wskaźnik, czyli Health Factor (pol. wskaźnik zdrowia). Tłumaczenie 1:1 jest średnio intuicyjne i nie za bardzo wiadomo co jest pięć, więc nazwijmy to wskaźnikiem likwidacji. Brzmi groźnie i realnie jest to kluczowy wskaźnik w kwestii funkcjonowania pożyczki, ponieważ informuje on użytkownika o potencjalnej likwidacji pożyczki z tytułu braku wystarczającej kwoty w zabezpieczeniu operacji bądź nieefektywnym dobraniu par walutowych. Jednakże, na szczęście przed dokonaniem każdej operacji istnieje możliwość sprawdzenia wpływu na ten wskaźnik, zatem nie taki diabeł straszny, jak go malują. Trzeba w jego kontekście pamiętać, aby utrzymywać go na relatywnie bezpiecznym poziomie.

Od razu również wypada wyjaśnić pewną kluczową sprawę. Mam świadomość, że zrzut ekranu nie jest najlepszą przykładem osiągania sukcesów na rynku DEFI. Efektywniejszą oraz właściwie jedną z podstawowych metod wykonywania operacji na rynkach zdecentralizowanych finansów jest pożyczanie środków do obrotu w walutach o stabilnym kursie takim jak np. USDT. Ma to na celu chronienie inwestora przed zmiennymi kursami kryptowalutowymi przy jednoczesnym zarobku właśnie na tych zmiennych kursach przy zastawianiu przyjmijmy, że ETH. Jednak nie jest to tekst, który w jakikolwiek sposób ma zachęcać do inwestowania oraz ukazywać efektywne metody zarobkowe.

Oczywiście bez obaw, jeżeli ktoś poczuł się zawiedziony to istnieje mnóstwo kanałów w mediach społecznościowych, gdzie spełnieni ludzie sukcesu, wielcy miliarderzy, złotouści filantropi, jednym słowem wizjonerzy za promocyjne 229 złotych podzielą się sekretami ludzi majętnych. Ucinając zatem, jeżeli mowa o tym tekście przynajmniej w teorii aspiruje on do rangi raczej dydaktycznego.

Farmy DEFI

No i tutaj już się zaczynają nieco bardziej złożone tematy rynku DEFI. Yield Farming (pol. rolnictwo plonujące) posiada średnio nakierowującą nazwę do przetłumaczenia na język polski. Dlatego też na potrzeby zrozumienia działania farm spróbujmy zdefiniować wymienione części składowe pojęcia tego instrumentu DEFI w kontekście do działania na operacjach kryptowalutowych. Z czym się zatem kojarzą rolnictwo oraz plony?

To pytanie akurat nie jest specjalnie trudne pytanie. Przede wszystkim z cykliczną, sezonową pracą rolników, którzy w odpowiedni, staranny sposób przygotowują ziemią pod uprawę swoich roślin. Następnie po pewnym okresie, najczęściej na przełomie sierpnia oraz września tacy rolnicy zbierają zasiane przez siebie rośliny otrzymując plony. W obu tych przypadkach mamy do czynienia z odroczonym w czasie zastrzykiem kapitałowym (w przypadku farm DEFI też niekoniecznie odroczonym, ale ten przykład jest jak najbardziej miarodajny). Chodzi o to, że i rolnik i użytkownik aplikacji DEFI są w stanie realizować przychód od swojej pracy początkowej – zasiewania planów jeśli chodzi o rolnika oraz zastawienia swoich środków na platformie DEFI przez użytkownika kryptowalut.

Ktoś mógłby teraz powiedzieć, że to humanistyczne wyjaśnienie instrumentu farm jest zbyt ogólne, nad wyraz logiczne oraz w żaden sposób nie tłumaczy zasad występujących na farmach DEFI. Zgoda, jednak zaznacza się, że tak samo jak w przypadku pracy rolnika, użytkownik kryptowalut musi stanowić własnym lub w leasingu ciągnikiem oznaczającym kapitał początkowy, określoną pracą polegającą na rozsiewaniu, czyli odnajdywaniu wartościowych par walutowych, zawziętością w walce z huraganami, gradobiciami czy ulewami, które porównuje się do zmienności na rynkach finansowych, aby po zebraniu plonów, tudzież po korzystnych rezultatach zastawień oraz pożyczek odebrać swój cenny kapitał.

To teraz konkretniej, w jaki sposób działają farmy DEFI? Przede wszystkim przywołuje się poprzednio umieszczony zrzut ekranu, ponieważ, niespodzianka, farmy DEFI, wyjaśniając w najkrótszy możliwy sposób są zdecydowanie bardziej rozbudowanym sposobem wykorzystywania modelu standardowych pożyczek. Można nawet powiedzieć, że wcześniejszy przykład tak naprawdę również można zaliczyć jako pewnego rodzaju farmę kryptowalutową. Jednakże, bardzo prostym, nieobarczonym większym ryzykiem zestawieniem własnych kumulowanych środków z pożyczkami.

Jedną z różnic w kontekście do standardowych modeli pożyczkowych oraz farm jest łączenie zablokowanych środków na wielu platformach. Umożliwia to znajdowanie lepszych kursów oraz większej ilości kryptowalut, którymi można w odpowiedni sposób dysponować. Platformy do łączonego zastawu środków podczas „farmienia” są najczęściej wybierane w oparciu o wskaźnik całkowitej zablokowanej wartości (TVL).

TVL, jak zostało już opisane jest inaczej sumą wszystkich zablokowanych środków, którymi dany protokół rozporządza. Co logiczne, wybór danej platformy jest najczęściej podyktowany jak najwyższym TVL, czyli relatywnie bezpieczniejszym prawdopodobieństwem wypłaty zablokowanych środków. W ramach działania farm DEFI warto również uwzględnić pojęcie dostawcy płynności (ang. liquidity provider).

Kim jest taka osoba? Jest to najzwyczajniej w świecie użytkownik odwiedzający daną platformę DEFI, który zastawia własne środki. Dlatego dostawcę płynności bądź użytkownika można używać naprzemiennie.

W rozrachunku analizowania farm DEFI warto po prostu podsumować wcześniej wymienione pojęcia z jednoczesnym przetłumaczeniem ich na procesy w rolnictwie. Zastrzega się, że przykład jest mocno uproszczony ilustrując głównie etymologię Farm.

Rolnik/użytkownik DEFI dysponuje częścią swojego kapitału, który w odpowiedni sposób zasieją/zastakują na jednym bądź wielu polach/aplikacjach DEFI. Następnie w oparciu o cenę wynikającą z popytu na towar rolniczy/zestawienie walutowe wybierają przedmiot uzyskania przychodu. Może to być realizacja potencjalnego zysku przykładowo w towarze rolnym/FIAT bądź wszystkich par walutowych DEFI/BTC. Stabilizacja rynkowa danego towaru/TVL podpowiadają rolnikowi/dostawcy płynności, który towar/platforma ubezpieczy rozłożoną w czasie operację finansową. Zabezpieczenie z kolei, jest już ściśle powiązane z terminem finansowym, który jest kluczowy odnośnie do liczby potencjalnych operacji w aplikacjach DEFI.

Należy podkreślić, że farmy DEFI są instrumentem przeznaczonym dla zaawansowanych użytkowników zdecentralizowanych rynków finansowych. Przejawiają się wieloma zmiennymi, które trzeba brać pod uwagę przy tworzeniu potencjalnych par walutowych. Niemniej jednak, aplikacje farm są przyjazne dla oka oraz w interfejsie istnieje wiele wskazówek, które pomagają początkującym.

Zdecentralizowane giełdy (DEX)

Zdecentralizowane giełdy kryptowalutowe, znane również jako DEXy ( ang. Decentralized Exchange), stanowią znaczącą innowację w ekosystemie kryptowalut. Pierwsze DEXy pojawiły się w odpowiedzi na potrzebę stworzenia platformy handlowej, która umożliwiałaby wymianę kryptowalut bez konieczności polegania na scentralizowanej instytucji.

Powstanie pierwszych DEXów, przykładowo EtherDelta datuje się na około 2016 rok, z chwilą, gdy technologia blockchain zaczęła dojrzewać, umożliwiając tworzenie inteligentnych kontraktów na platformach takich jak Ethereum. Obecnie do największych można zaliczyć Uniswapa, PancakeSwapa oraz Curve Finance.

Na platformach DEX użytkownicy mogą dokonywać różnorodnych operacji finansowych, podobnych do tych dostępnych na tradycyjnych giełdach, takich jak Binance czy Coinbase. Mogą one obejmować wymianę jednej kryptowaluty na drugą (np. Bitcoin na Ethereum), zakup i sprzedaż tokenów, uczestnictwo w parach handlowych oraz udział w innych formach instrumentów finansowych, takich jak staking czy yield farming.

Jedną z cech charakterystycznych dla DEXów jest ich podejście do bezpieczeństwa i prywatności. W przeciwieństwie do scentralizowanych giełd, gdzie użytkownicy muszą powierzyć swoje środki centralnej instytucji, DEXy pozwalają użytkownikom zachować kontrolę nad swoimi funduszami, dzięki czemu unikają ryzyka utraty środków z powodu ataków hakerskich lub działań nieuczciwych giełd. Ponadto, dzięki zastosowaniu technologii blockchain, transakcje na DEXach są często szybsze i tańsze niż na tradycyjnych giełdach.

Jednakże istnieją również wyzwania związane z korzystaniem z DEXów, w tym takie, które są znane jako "slippage" (pol. poślizg). Poślizg odnosi się do różnicy między ceną oczekiwaną przez użytkownika a rzeczywistą ceną, po której zostaje zrealizowana transakcja. Wynika to z braku centralizacji i mniejszej płynności na DEXach w porównaniu z giełdami scentralizowanymi, co może prowadzić do nieznacznych zmian cen między momentem złożenia zamówienia a momentem jego wykonania.

Różnice między DEXami a giełdami scentralizowanymi są znaczące. Giełdy scentralizowane, takie jak Binance czy Coinbase, działają jako pośrednik między kupującymi a sprzedającymi, kontrolując i zarządzając rachunkami użytkowników oraz przetwarzając transakcje. Natomiast DEXy eliminują potrzebę zaufania do centralnej instytucji, pozwalając użytkownikom na bezpośrednią wymianę aktywów za pomocą inteligentnych kontraktów na blockchainie. To daje użytkownikom większą kontrolę nad ich środkami oraz może obniżać koszty transakcyjne i zwiększać prywatność.

Pomimo pewnych wyzwań, DEXy odgrywają coraz ważniejszą rolę w ekosystemie kryptowalut, zapewniając alternatywę dla tradycyjnych giełd i promując ideały decentralizacji i prywatności.

Ubezpieczenia

Ubezpieczanie w DeFi, to kolejny segment rynku DEFI. Odpowiada on za między innymi

zabezpieczenie środków użytkowników w ekosystemie kryptowalut przed różnymi ryzykami, takimi jak ataki hakerskie czy awarie smart kontraktów. Platformy oferujące usługi ubezpieczeniowe w DEFI umożliwiają użytkownikom zabezpieczenie swoich aktywów poprzez wykupienie polis ubezpieczeniowych, które chronią ich przed stratami w przypadku nieprzewidzianych zdarzeń.

Pierwszą platformą powstałą w 2017 roku, która oferuje usługi ubezpieczeniowe w DEFI jest Nexus Mutual. Nexus Mutual działa na zasadzie wzajemności, gdzie użytkownicy mogą wspólnie zabezpieczać się przed ryzykami poprzez wykupienie ubezpieczeń na platformie. Użytkownicy mogą zgłaszać polisy ubezpieczeniowe dla różnych projektów, a następnie wnioskować o wypłatę w przypadku zaistnienia zdarzenia objętego polisą, na przykład ataku hakerskiego lub utraty funduszy w wyniku awarii smart kontraktu.

Inną platformą oferującą ubezpieczenia w DEFI jest Cover Protocol. Cover Protocol umożliwia użytkownikom kupno ubezpieczenia na konkretne smart kontrakty lub projekty. Użytkownicy mogą wykupić ubezpieczenie, a w przypadku zaistnienia określonego zdarzenia, takiego jak atak hakerski, mogą ubiegać się o wypłatę zgodnie z warunkami polisy.

Jak działa ubezpieczanie w DeFi? Użytkownicy mogą wykupić polisę ubezpieczeniową poprzez zdeponowanie określonej ilości kryptowaluty jako zabezpieczenia. W zamian za to, otrzymują polisę, która chroni ich przed określonymi ryzykami. W momencie, gdy zaistnieje zdarzenie objęte ubezpieczeniem, użytkownik może złożyć wniosek o wypłatę, a następnie zostanie zweryfikowany przez społeczność lub system zabezpieczeń platformy.

Warto zauważyć, że rynek ubezpieczeń w DeFi rozwija się dynamicznie, a nowe platformy i protokoły pojawiają się regularnie, oferując coraz bardziej zaawansowane i zdywersyfikowane produkty ubezpieczeniowe.

Fundusze inwestycyjne

Fundusze inwestycyjne odgrywają istotną rolę w DEFI, stanowiąc kluczowy element dla osób chcących inwestować w kryptowaluty, jednocześnie minimalizując ryzyko i korzystając z różnorodnych usług oferowanych przez te platformy. Trzeba jednak zaznaczyć w związku z opisem tego elementu rynku DEFI, to nie jest on ściśle powiązany z samą decentralizacją, ponieważ skupia podmioty tradycyjnego rynku finansowego. Jest to bardziej przykład ilustrujący znaczenie instytucji w kształtowaniu rynków finansowych świata kryptowalut.

Jednym z tradycyjnych elementów rynku jest platforma Swan, która umożliwia użytkownikom regularne zakupy Bitcoinów, znane jako "dolar-cost averaging". Użytkownicy mogą ustawić automatyczne zakupy co tydzień lub co miesiąc, co pomaga w eliminacji emocji związanych z handlem i umożliwia stopniowe budowanie portfela kryptowalutowego. Swan oferuje również możliwość przechowywania Bitcoinów w bezpiecznych portfelach, co dodatkowo zwiększa bezpieczeństwo inwestycji.

Kolejnym przykładem, który warto opisać jest niedawne wydarzenie w świecie kryptowalut, czyli zatwierdzenie operacji ETF na Bitcoinie. W jaki sposób ma działać ten instrument finansowy? ETF-y (Exchange-Traded Funds) są funduszami inwestycyjnymi, które są notowane na giełdzie i śledzą wybrany indeks, sektor lub surowce. ETF na Bitcoinie mógłby śledzić cenę Bitcoina poprzez zakup i przechowywanie odpowiedniej ilości Bitcoinów w portfelu określonego funduszu inwestycyjnego.

ETF działają na zasadzie, że inwestorzy kupują udziały w funduszu, który następnie inwestuje w aktywa bazowe. W przypadku ETF na Bitcoinie, fundusz kupowałby i przechowywałby Bitcoina w taki sposób, aby cena udziału w ETF odpowiadała cenie Bitcoina. Inwestorzy mogliby kupować i sprzedawać udziały w ETF na giełdzie, podobnie jak akcje.

Fundusze inwestycyjne są bez wątpienia jednym z kluczowych elementów, jeżeli chodzi o adaptację technologii. Interesujące są usługi jakie w przyszłości olbrzymie spółki finansowe będą w stanie oferować klientom biznesowym.

Zakończenie

DEFI to rewolucyjny obszar w świecie kryptowalut, który oferuje szereg innowacyjnych produktów i usług. Stanowi fundamentalny sektor nowej technologii dostarczając na rynek coraz to bardziej przemyślane rozwiązania oraz narzędzia.

Zaczynając od standardowego zastawiania, gdzie posiadacze kryptowalut mogą zarabiać na przechowywaniu swoich aktywów, aż po jego rozwinięte elementy, które wprowadzają nowe możliwości zarabiania i uczestnictwa w sieciach blockchain. DEFI wskazuje potencjalne obszary rozwoju skupiając swoją uwagę na przejrzystości dla użytkownika w najprostszych czynnościach pasywnego zarabiania.

Pożyczki w DeFi umożliwiają użytkownikom dostęp do kapitału bez konieczności tradycyjnych procedur bankowych, otwierając drzwi do globalnej finansowej inkluzywności. Rozbudowane farmy DEFI są kolejnym aspektem, który umożliwia inwestorom generowanie pasywnego dochodu poprzez uczestnictwo w różnych protokołach.

Zdecentralizowane giełdy (DEX) zapewniają użytkownikom bezpieczne i bezpośrednie handlowanie kryptowalutami, eliminując potrzebę zaufania do centralnych instytucji. To daje użytkownikom większą kontrolę nad ich środkami oraz może obniżać koszty transakcyjne zwiększając prywatność.

Ubezpieczenia w DeFi służą zabezpieczeniu aktywów przed różnymi zagrożeniami dostarczając użytkownikom dodatkowej pewności w inwestycjach. Rynek ubezpieczeń w DEFI rozwija się dynamicznie, a nowe platformy i protokoły pojawiają się regularnie oferując coraz bardziej zaawansowane i zdywersyfikowane produkty ubezpieczeniowe.

Fundusze inwestycyjne, takie jak Swan otwierają nowe możliwości zarządzania aktywami i generowania dochodu z kryptowalut. Wpływają one w dużym stopniu za przypływ użytkowników, zatem zwracanie uwagi na ich udział w sektorze jest bardzo istotny.

Elementy sektora zdecentralizowanych finansów tworzą dynamiczny i rozwijający się ekosystem, który przyczynia się do dalszej adaptacji i innowacji w świecie finansów.