Curve Finance to największy protokół DeFi pod względem zablokowanej wartości. Projekt działa w wielu sieciach, a tylko w Ethereum dostawcy płynności zablokowali niemal 21 mld USD, to więcej niż ma… jakakolwiek inna sieć. Druga pod tym względem Terra ogólnie posiada 18 mld USD.

Zablokowana wartość jest bardzo ważnym wskaźnikiem w każdej sieci. Pokazuje nie tylko ogólne zainteresowanie danym projektem, ale jest kluczowym czynnikiem rozwoju każdej platformy smart kontraktów i protokołów działających na nich. Im lepsza płynność reprezentowana przez TVL, tym korzystniejsze wymiany i większe możliwości budowy, co przyciąga programistów i kolejnych dostawców płynności, którzy znów ją podnoszą.

Curve pokazuje, że ich system zachęt działa i przyciąga wielki kapitał do tego projektu.

Czym jest i jak działa Curve?

Curve jest zdecentralizowaną giełdą wykorzystującą model AMM, podobnie jak inne giełdy DEX, w którym główną rolę stanowią dostawcy płynności, którzy wpłacają swoje tokeny do pul. Giełda skupia się na wymianach wszystkich aktywów, które powinny posiadać zbliżoną wartość, czyli być stabilne względem siebie. Są to nie tylko stablecoiny, takie jak DAI, USDC, czy USDT, ale także ETH i stETH, wBTC i sBTC itp.

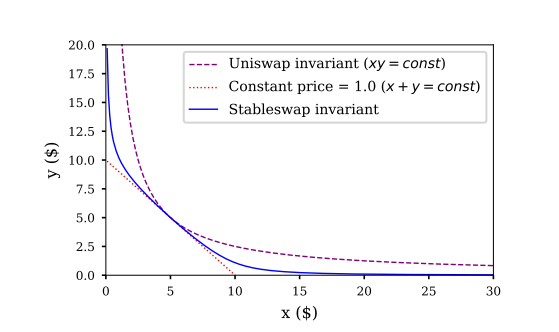

Curve działa w oparciu o wariant StableSwap, który różni się od „stałego produktu” używanego przez Uniswap. Nie wchodząc w szczegóły, zapewnia znacznie mniejszy poślizg, czyli pozwala na wymianę nawet bardzo dużych kwot bez ponoszenia strat przy niewystarczającej płynności.

Jeśli interesują cię szczegóły zapraszamy do whitepaper StableSwap

Jeśli interesują cię szczegóły zapraszamy do whitepaper StableSwap

Tokeny w pulach Curve nie muszą przebywać w idealnym stosunku, np. może być więcej DAI niż USDT, co nie ma większego wpływu na cenę ich wymian, ale jeśli występuje taka sytuacja, można ją wykorzystać i otrzymać troszkę więcej USDT za DAI. Dodatkowo w pulach Curve mogą znajdować się tokeny, które zarabiają pasywny dochód, jak np. cDAI używany w Compound, co dodaje kolejną warstwę zarobku dostawcom.

Pule Curve można podzielić na trzy kategorie:

Pule zwykłe, w których co najmniej dwa stablecoiny są ze sobą sparowane.

Pule pożyczkowe, w których co najmniej dwa tokeny "wrapped" (np. cDAI) są ze sobą sparowane, podczas gdy instrument bazowy jest wypożyczany do innego protokołu, w którym może zarabiać.

Metapools, w której stablecoin jest sparowany z tokenem płynności (LP) z innej puli.

Chociaż Curve jest głównie znany i używany do wymian stablecoinów zawiera także pule V2 - niepowiązanych wartościowo tokenów.

Za każdą wymianę na giełdzie płaci się określoną prowizję, która trafia w 50% do dostawców płynności oraz 50% do posiadaczy veCRV. Prowizja może być różna, ale zazwyczaj jest bardzo niska i zaczyna się od 0.04%.

CRV i veCRV

Projekt jest zarządzany przez Curve DAO, a natywnym tokenem protokołu jest CRV, którego celem jest zachęcanie dostawców płynności na platformie, a także zaangażowanie jak największej liczby użytkowników w zarządzanie. Dostawcy płynności otrzymują CRV obok połowy prowizji od wymiany.

Token CRV ma trzy główne zastosowania: głosowanie, staking i “boosting”. Wszystko to wymaga zablokowania CRV w stakingu na określony czas. W zamian za zablokowanie tokenów otrzymuje się veCRV.

veCRV oznacza vote-escrowed CRV. Im dłuższy czas blokady wybierze użytkownik, tym więcej otrzyma veCRV oraz większe nagrody za dostarczanie płynności. Można blokować CRV od 1 tygodnia do 4 lat. Maksymalny okres oznacza otrzymanie veCRV w stosunku 1:1 z blokowanym CRV.

Staking CRV sprawia, że użytkownicy otrzymują 50% opłat, które są wykorzystane do zakupu 3CRV (jest to token LP dla puli 3Pool, która zawiera DAI, USDT i USDC) i dystrybucji do posiadaczy veCRV.

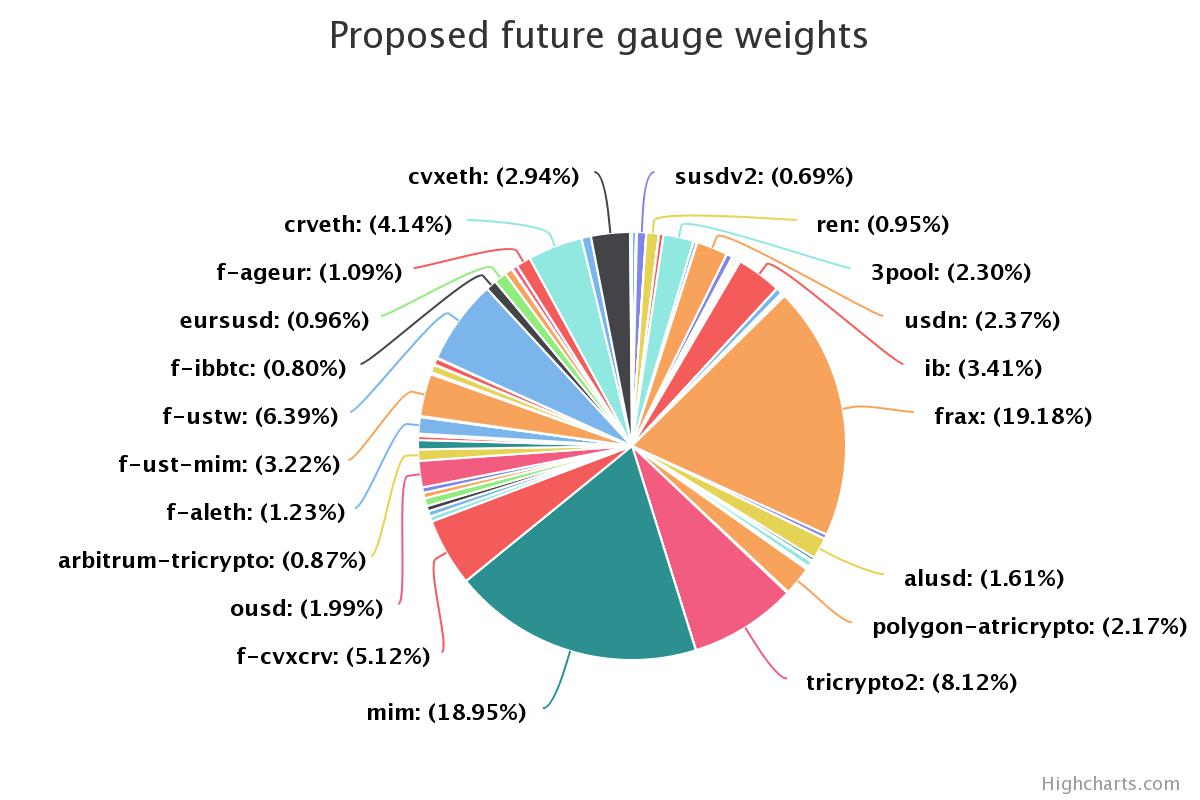

Jedną z najważniejszych rzeczy, na którą głosują posiadacze veCRV jest Ilość CRV otrzymywana przez daną pulę. Waga danej puli jest określana za pomocą miernika/wskaźnika (ang. gauge), o którym decyduje ilość veCRV, jaka zagłosowała na daną pulę.

Te wagi decydują o tym, dokąd zmierza inflacja CRV, która wynosi około 750 tys. tokenów dziennie. Pozwala to kontrolować i równoważyć płynność członkom DAO i zachęca dostawców do dostarczania płynności do konkretnych pul.

Maksymalna podaż CRV wynosi 3.03 mld.

Głosowania za pomocą veCRV, to kluczowy aspekt protokołu, dzięki któremu powstały tzw. łapówki.

Łapówki

Każdy projekt może ”przekupić” posiadaczy veCRV własnymi tokenami, aby zachęcić ich do głosowania na daną pulę, co zwiększy dzienny przydział CRV otrzymywanych przez nią, a jednocześnie zachęci i lepiej wynagrodzi dostawców.

Może to tworzyć bardzo ciekawe zachęty i nowe projekty. Ostatnio to… Curve przekupywało posiadaczy veCRV przy pomocy CRV w celu głosowania na pulę CRV-ETH…

Wszystko to tworzy bardzo ciekawe ekonomiczne zachęty i sprawia, że więcej osób chce blokować natywny token i posiadać większą władzę nad jednym z największych protokołów DeFi. Na ten moment niemal połowa podaży w obiegu - 406 mln CRV - jest zablokowana w stakingu ze średnim czasem blokady wynoszącym aż 3,64 lat.

Podsumowanie

Curve jest największym protokołem DeFi pod kątem TVL, a także jedną z najlepszych opcji do wymiany stabilnych (względem siebie) tokenów. Nie ważne czy chcesz wymienić USDC na DAI, czy ETH na stETH, najlepszym wyborem, wydaje się właśnie Curve.

System blokady tokenów w stakingu „ve” staje się ostatnio bardzo popularny, nie tylko dlatego, że więcej projektów chce go zaimplementować, ale przede wszystkim ze względu na Fantom oraz Andre Cronje, który wraz z Frog Nation wypuszcza nowy projekt w tym właśnie ekosystemie. Więcej o nim, już wkrótce…