DeFi nie przeżywa swoich najlepszych dni, co nie zmienia faktu, że jako jeden z najważniejszych elementów kryptowalut cały czas liczy się w grze o przyszłość. Convex i Curve to projekty, które wyznaczyły pewien standard, zwłaszcza tokenomia “ve” zastosowana w CRV i warto poznać je oba.

O Curve mogłeś już wielokrotnie przeczytać na Blokpres, chociażby w podlinkowanym niżej artykule, do którego zapraszam najpierw, ponieważ znajomość Curve jest kluczowa dla poznania opisywanego w tym artykule projektu:

Dziś przedstawię Convex, projekt bardzo ważny nie tylko dla Curve, ale także Frax i zapewne wielu innych protokołów, które działają lub dopiero pojawią się na Ethereum. Oczywiście jak zawsze nie obędzie się bez ryzyka.

Ten artykuł, jak każdy inny na Blokpres, nie stanowi porady inwestycyjnej. Przed ewentualnym zakupem wykonaj własnych research i pamiętaj o ryzyku.

Zanim zaczniemy - Wojny Curve

Wojny Curve to określenie używane do opisania protokołów walczących o płynność i nagrody w pulach Curve, a dokładniej mówiąc o veCRV.

Aby to zrozumieć musimy wiedzieć jak działa Curve, dlatego też polecam wcześniej wspomniany artykuł. Mówiąc w skrócie, Curve wypłaca nagrody w postaci tokenów CRV dostawcom płynności tej giełdy. Te nagrody pochodzą z ograniczonej puli tokenów. Posiadacze veCRV, czyli zablokowanych tokenów CRV głosują nad tym, jaka pula otrzyma największą część zachęt, czyli w domyśle będzie najlepiej sfinansowana (przyciągnie płynność, ponieważ dużo płaci w zamian).

Dodatkowo zachęty wypłacane w CRV sprawiają, że projekty nie muszą zachęcać płynności oferując własne tokeny, które służą dostawcom do “farmienia” i są niemal zawsze sprzedawane, co ma negatywny wpływ na cenę. Dzięki posiadaniu veCRV, nie tylko można zapewnić sobie płynność nie swoimi, a “cudzymi” tokenami (w tym przypadku CRV), ale też kupować głosy innych oferując tzw. “łapówki”. Te łapówki mogą być wypłacone w dowolnych tokenach.

Niestety dla inwestorów nie jest to takie łatwe i oczywiste. Zdobycie veCRV oznacza blokadę CRV, a największa siła głosu, czyli za każdy 1 CRV otrzymamy głos w o sile 1 veCRV, oznacza 4-letnią blokadę! Dodatkowo veCRV jest nietransferowalny, więc nie można się go pozbyć za przykładowo 2 lata, gdy stwierdzimy, że już nie chcemy wspierać Curve lub nam się to nie opłaca. Co do samej opłacalności, dłuższa blokada veCRV oznacza też wyższe nagrody jeśli dostarczamy także płynność do pul Curve. Wszystko dzięki “dopalaczowi” (boost).

Tutaj do gry wkracza Convex.

Czym jest Convex?

Celem Convex jest optymalizacja i ułatwienie użytkownikom zarządzania pozycjami Curve i zdominowanie wspomnianych wojen poprzez przejęcie jak największej ilości CRV, blokowanie go na maksymalny czas i głosowanie na pule, które społeczność uzna za najlepsze. W przypadku Convex mamy do czynienia z tokenem CVX, którego posiadacze przejmują role posiadaczy veCRV i to oni decydują, na które pule zagłosują tokeny kontrolowane przez Convex.

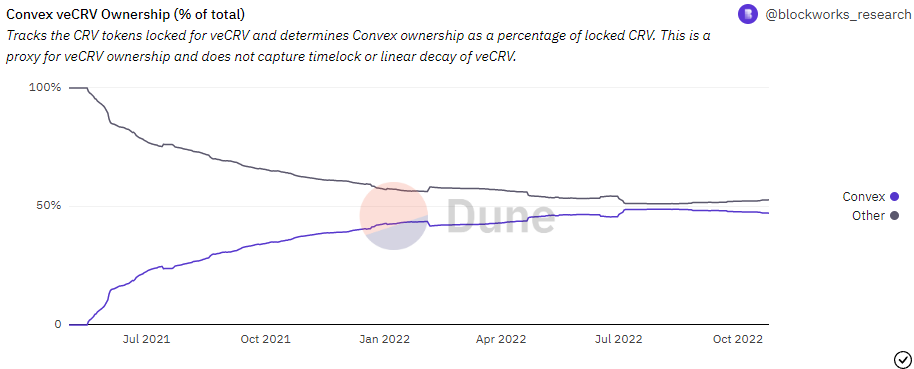

Wspomniane przejęcie większości CRV idzie Convex całkiem nieźle.

dune.com/blockworks_research/cvx

dune.com/blockworks_research/cvx

Convex posiada władzę nad 47% veCRV i jest absolutnym dominatorem jeśli chodzi o wojny. Skąd Convex bierze w ogóle CRV w takiej ilości?

Użytkownicy, którzy chcą zoptymalizować i zwiększyć swoje zarobki mogą zamienić CRV na cvxCRV, które uprawnia ich do standardowych nagród Curve w postaci 50% opłat na giełdzie, a także części prowizji, jaką pobiera protokół Convex, dodatkowych nagród w CVX oraz airdropów trafiających do posiadaczy veCRV. Innymi słowy; wszystko to co oferuje Curve i więcej.

Co istotne wspomniana zamiana jest procesem nieodwracalnym, co oznacza cvxCRV nie można zamienić z powrotem na CRV, a przynajmniej nie poprzez protokół. Istnieją rynki zewnętrzne, które pozwalają wymienić oba tokeny, podobnie jak każde inne na giełdach DEX. Oznacza to, że CRV wpłacone do Convex są posiadane przez protokół i pozostaną tam na zawsze.

Oprócz samego stakowania CRV poprzez Convex można również wpłacić tam swoje tokeny LP, czyli reprezentujące płynność, jaką dostarczyliśmy do pul Curve. Ta płynność dzięki Convex zarabia dodatkowe nagrody oraz bardzo wysoki boost.

Za swoje usługi, czyli optymalizacji zarobku z dostarczonej płynności w pulach Curve, Convex pobiera opłaty, które następnie są dystrybuowane do innych członków ekosystemu (stakujących CRV i CVX).

Convex możemy więc w skrócie opisać jako protokół, który zwiększa dochody za staking CRV i optymalizuje zysk z dostarczania płynności.

Choć najbardziej znany jest z optymalizacji Curve, projekt działa także dla Frax Finance z podobnymi zasadami pozwalającymi zamienić FXS na cvxFXS i staking w puli cvxFXS/FXS.

Dobrze przeanalizujmy więc wszystko jeszcze raz, po kolei. Użytkownik wpłaca CRV do Convex, które nie może już opuścić protokołu. Jest przez ten Convex posiadane na zawsze i stakowane w protokole Curve (veCRV). W zamian inwestor otrzymuje tokeny cvxCRV, które następnie stakuje, aby zarabiać nagrody z części zysków dostawców płynności Convex, nagrody bezpośrednio z Curve oraz inne przychody z dodatkowych źródeł. Jeśli nie chcemy dłużej trzymać tokenów, możemy je sprzedać, dzięki temu, że cvxCRV w przeciwieństwie do veCRV jest płynny/nie jest zablokowany. 1 CRV nie równa się 1 cxvCRV! Ich cena nie jest powiazana, a zależy od oferty Convex, zaufania do projektu, wolnego rynku, popytu, płynności itd.

W drugiej opcji, czyli jako dostawca płynności, możemy zdeponować swoje tokeny LP Curve na Convex i wypłacić je kiedy chcemy (Convex jest tutaj “pośrednikiem”). Te tokeny zarabiają opłaty z danej puli Curve oraz wyższe nagrody z inflacji CRV, ponieważ Convex blokuje zdeponowane w tym protokole CRV na maksymalny czas otrzymując veCRV, czym zapewnia dostawcom większe zarobki (boost). Z tych zarobków pobiera część, którą dystrybuuje następnie do innych członków ekosystemu.

Prowizje Convex

Całkowita opłata wynosi 17% od wszystkich przychodów CRV generowanych przez dostawców płynności Curve na platformie Convex.

- 10% trafia do stakujących cvxCRV

- 5% trafia do stakujących CVX

- 1% przeznacza się wyłącznie dla stakujacych CVX z uprawnieniem do głosowania (vote-locked, czyli vlCVX).

- 1% trafia do odbierającego i dystrybuującego zysk do innych. Wypłacane jako CRV jako nagroda za operacje, które wymagają dużej opłaty gas.

W przypadku Frax całkowita opłata również wynosi 17%

- 10% wszystkich zarobków trafia do dostawców płynności cvxFXS

- 7% wszystkich zarobków przypada posiadaczom vlCVX

Wszystkie opłaty mogą być dostosowywane aż do maksymalnego ogólnego poziomu prowizji, który wynosi 20%.

Token CVX

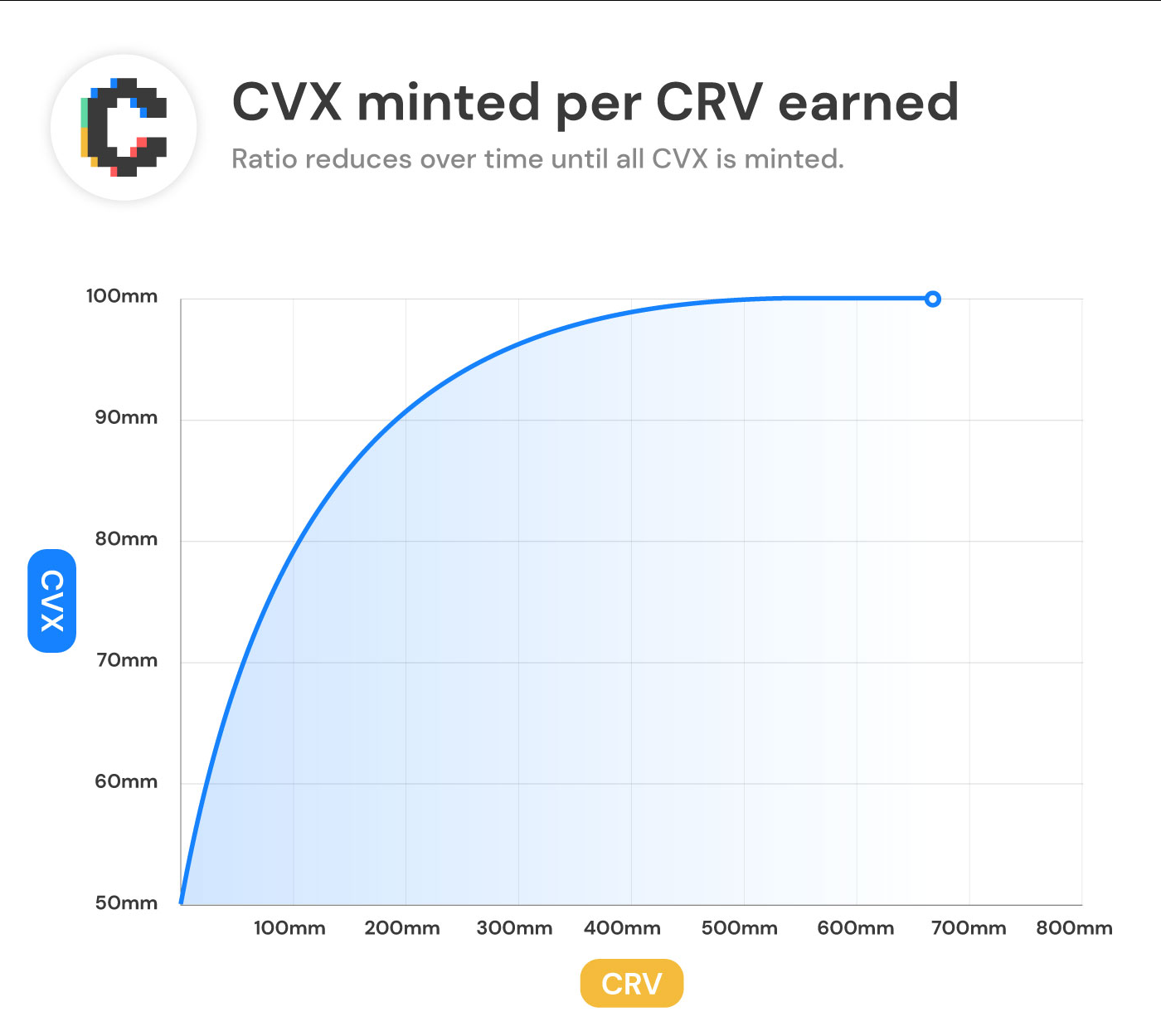

Convex posiada własny token zarządzający CVX. Maksymalna podaż została ograniczona do 100 mln i już wkrótce może zostać osiągnięta. Token jest wybijany za pomocą specjalnej funkcji, która jest o tyle ciekawa, że podaż nie zależy, jak w większość przypadków, od upływu czasu.

W skrócie, CVX jest wybijane za każdym razem, gdy użytkownik odbiera nagrody w CRV na platformie, a z każdymi odebranymi 100 tys. CRV spada liczba wybijanych CVX.

Posiadacze tokenów CVX mają prawo głosować na pule, do których ma zostać przydzielona odpowiednia ilość głosów veCRV i veFXS. Aby wziąć udział w głosowaniu, użytkownicy muszą zablokować swoje tokeny CVX na 16 tygodni.

Blokada tokenów w zarządzania (vlCVX) oznacza zarabianie nagród, podobnie jak zwykły staking CVX. Obie metody pozwalają zarabiać cvxCRV zgodnie z wcześniej przedstawionym systemem prowizji, ale nie tylko.

vlCVX daje zarabiać znacznie więcej dzięki łapówkom, czy też dodatkowym zachętom, jakie są oferowane. Aktualnie z samych tych zachęt jest to nawet 23% rocznie.

Token CVX jest bardzo istotny nie tylko dla dostawców płynności, którzy dzięki temu projektowi mogą zarabiać maksymalnie i kierować inflację CRV tam, gdzie im pasuje, ale też dla innych DAO, które akumulują CVX, aby posiadać władzę (i dochody) nad tym, gdzie trafi inflacja CRV, np. do puli, na której im zależy.

Relacja CRV/CVX. Jaką wartość ma CVX i dla kogo?

Relacja tych dwóch tokenów jest zarówno oczywista na pierwszy rzut oka, jak i mniej oczywista.

Przede wszystkim CVX kontroluje wpłacone do protokołu CRV, a dokładniej mówiąc veCRV, czyli to jak rozkładają się głosy. Posiadacze CVX nie tylko mogą głosować nad tym, które pule otrzymają najwięcej głosów, ale i mogą być przekupywani! Convex ma ogromny wpływ na to, gdzie trafia inflacja CRV, więc to posiadacze CVX stają się jedną z głównych sił na rynku, które należy przekupić, nie są jedyną siłą, ponieważ konkurencja istnieje, ale zdecydowanie największą.

Tutaj możemy odpowiedzieć na pytanie dla kogo CVX ma wartość. Właściwie dla wszystkich, którzy potrzebują płynności. Może to być wieloryb, projekt lub DAO, które chce wziąć udział w wojnach lub po prostu zarabiać na swoim skarbcu, którego część zostaje zainwestowana w CVX, które przypomnijmy, daje całkiem nieźle zarabiać. Zarobek nie jest sztuczny, ponieważ inflacja CVX jest już dość niska i nie stanowi głównego źródła dochodu, ten pochodzi z zysków platformy oraz właśnie łapówek.

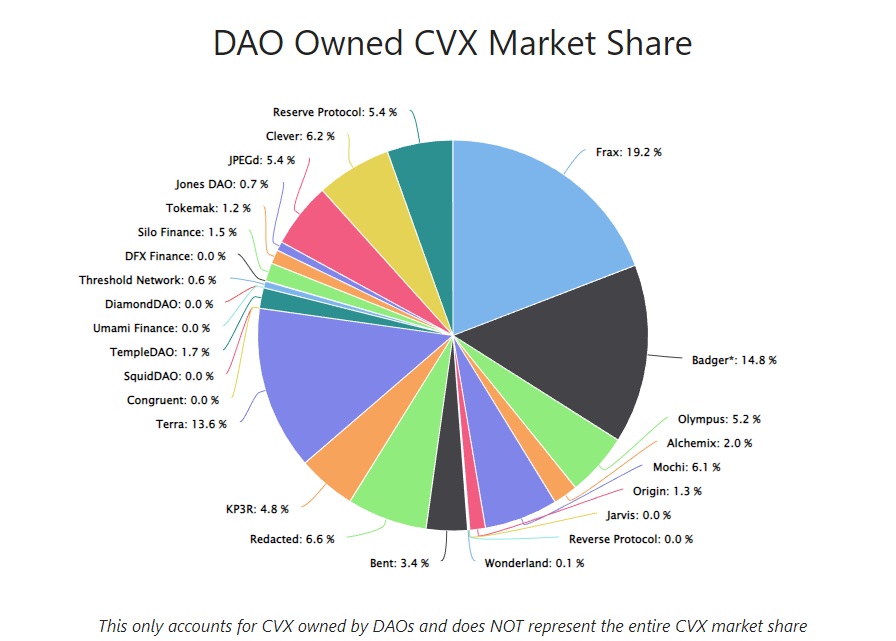

Na stronie daocvx.com możemy śledzić jak wyglądają już nie “wojny Curve”, a “wojny Convex”, gdzie różne DAO kontrolują 24% podaży CVX w obiegu.

Co istotne, powyższa grafika reprezentuje nie cały rynek rywalizacji o CVX, a jedynie DAO.

Kontrola CRV przez CVX ma także inny wymiar.

Znając podaż CVX i ilość kontrolowanych przez ten projekt CRV można obliczyć jaką ilość CRV kontroluje 1 CVX.

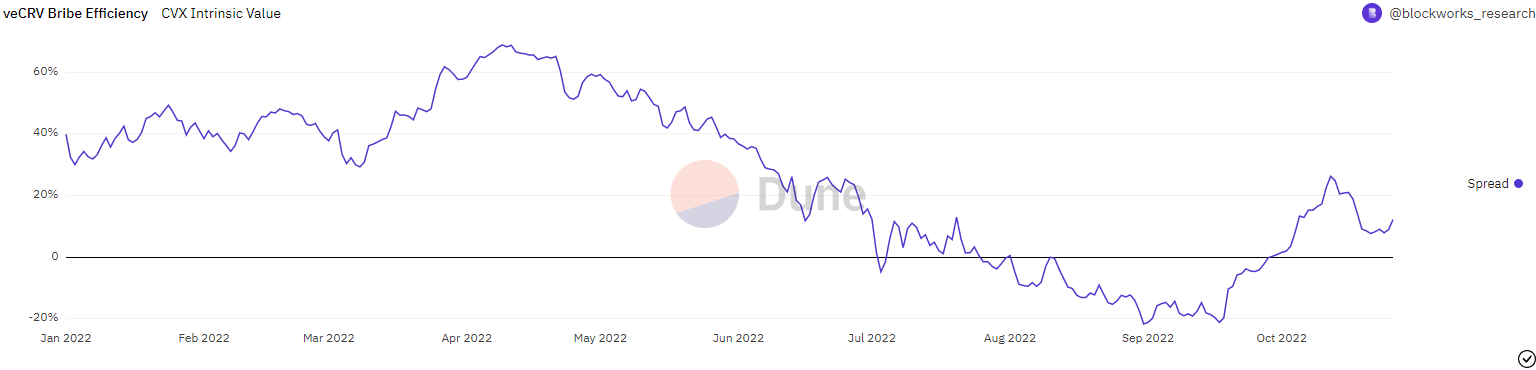

W momencie pisania na 1 CVX przypada 5.24 CRV, co oznacza, że 1 CVX kontroluje siłę głosu równą $4.96. Z perspektywy kogoś, kto ma zamiar głosować znacznie bardziej opłaca się kupić dziś więc CRV niż CVX (ta sama siła jest tańsza), co nie znaczy, że w przeszłości się to nie zmieniało i w przyszłości nie zmieni.

Świetnie przedstawia to wykres na Dune Analytics autorstwa Blockworks Research:

Trzeba też pamiętać, że tokeny CVX kontrolują także FXS, co nadaje im dodatkową wartość.

Oczywiście mówimy tu o pewnej teorii i modelu, który nie jest idealny, ale pozwala nieco lepiej określić wartość CVX.

Jeszcze ciekawiej robi się, gdy przypomnimy sobie, że CVX ma ograniczoną podaż, do której się zbliża. Co prawda w obiegu nadal znajduje się niecałe 70%, ale wybito już ponad 95% wszystkich CVX.

Ograniczona podaż CVX będzie więc kontrolować coraz więcej CRV, FXS i kto wie czego jeszcze, co zostanie dodane do platformy.

Nie tak szybko…

Oczywiście brzmi to niesamowicie “bullish”, ale zanim zamkniemy oczy i wejdziemy w Convex za wszystko co mamy, zastawiając przy tym nasz dom, musimy poznać ryzyko.

Oczywiście Convex to smart kontrakty. Projekt był audytowany więcej niż raz, ale nie zmienia to faktu, że jakiś ukryty błąd może sprowadzić zagładę na naszą inwestycję.

Wady i błędy smart kontraktów, czy po prostu kodu, są oczywistym ryzykiem KAŻDEGO projektu na rynku. Tak jak upadek kryptowalut, klapa DeFi, Ethereum, regulacje itp.

Kolejnym czynnikiem ryzyka jest to, że Convex mocno opiera się na Curve. Bliskie powiązanie z ofertą największej giełdy DEX na rynku (pod względem TVL) oznacza, że sukces Convex zależy od sukcesu Curve i wszystkich innych projektów, które bohater dzisiejszego tekstu będzie wspierał.

Jeśli token CRV straci na wartości, a płynność zostanie przekierowana do innych, nowych platform, a zyski z prowizji spadną za nisko, naturalnie Convex będzie tracić na wartości.

Convex jest elementem układanki, kolejnym klockiem popularnego “ DeFi LEGO”, które jest budowane na Curve i sukces tej platformy jest kluczowy dla sukcesu Curve. Oczywiście Convex może rozwijać się na kolejne ekosystemy, jak właśnie Frax, ale w momencie pisania tekstu i pewnie długo po jego publikacji sukces projektu będzie w 90% zależny od tego jak radzi sobie Curve i token CRV, którego inflacja i wartość jest przecież podstawą całych wojen Curve oraz Convex.

Kolejnym zagrożeniem jest to, że inflacja CVX kończy się nieubłaganie. Nie stanowi ona podstawy nagród, ale te kilka procent rocznie może być istotne, zwłąszcza jeśli np. pojawi się rywal oferujący więcej. Oczywiście nikt nie wyciągnie veCRV z Convex (no, prawie nikt, o czym za chwilę...), ale inne projekty także mogą zbierać CRV, którego podaż nadal rośnie, będzie rosnąć i nie jest powiedziane, że za kilka lat to Convex będzie liderem tego rynku. Może będzie to Yearn? A może ktoś inny. Convex kontroluje dużo CRV, ale nadal nie jest to nawet 10% maksymalnej podaży.

Convex multisig

Jednym z "najciekawszych" zagrożeń jest jednak adres multisig, który kontroluje mnóstwo aspektów, także kluczowych Convex, choć na szczęście nie ma dostępu do środków użytkowników. Głosowanie na pule Curve, zmiana opłat, kontrola skarbca. To i wiele więcej jest kontrolowane przez adres, który wymaga 3 z 5 podpisów.

Niestety nie jest to rozwiązanie idealne, a nawet jest to rozwiązanie dalekie od ideału, co możemy łatwo pokazać na prostym przykładzie. Wspomniany multisig posiada taki skład:

- C2tP - Convex Finance

- Winthorpe - Convex Finance

- Charlie - Curve Finance

- Tommy - Votium

- Sam - Frax Finance

Twórca Votium, założyciel Curve oraz założyciel Frax Finance, to nie są osoby, które podejrzewamy o manipulacje, układy i chęć zniszczenia Curve oraz Convex, co nie zmienia faktu, że "decentralizacja" tego składu jest mocno średnia.

To teraz prosty przykład. Wspomniane grono osób może dowolnie przydzielić głosy veCRV, również całkowicie odmiennie od głosowań społeczności Convex, czyli posiadaczy CVX...

Pełna lista władzy jaką posiada multisig znajduje się tutaj. Zdecydowanie polecam się z nią zapoznać.

Podsumowanie. Czy Convex to dobry projekt?

Tak. Convex jest projektem świetnym, skupionym na bardzo ważnym rynku i takim, który nadal ma ogromny potencjał. Nie jest bez wad i ma czynniki ryzyka, jak wszystko, ale ma jasny popyt nie tylko wśród spekulantów, czy chcących farmić nagrody indywiduów, ale całych DAO.

Czy warto kupić CVX? Na to pytanie, jak wiecie, nie odpowiadam a mocno zalecam każdemu podejmować własne decyzje. Warto to przemyśleć, wykonać własny research analizując projekt głębiej i wtedy zdecydować. Potencjał jest ogromny, płynność jest kluczowym aspektem kryptowalut, ale rywalizacja na tym polu jeszcze się rozkręci.

Convex kontroluje dziś ogromną ilość CRV, ale nie jest to liczba, która w długim terminie pozwoli im dominować bez dalszego rozwoju. Convex nadal musi przyciągać CRV i jeśli będzie to robić, wtedy nikt mu nie zagrozi w wojnach. Czy jednak Curve utrzyma swoją pozycję na rynku? Czy smart kontrakty Convex są bezpieczne? Czy ten typ w ogóle wie o czym pisze? Na te i inne pytania musisz odpowiedzieć zanim przy świątecznym stole wspomnisz babci i szwagrowi o “pewniaku” CVX, zwłaszcza że w ostatnie święta polecałeć BTC za 60k…