Dwa pojęcia, które najlepiej opisują Centrifuge to Real-World Assets (RWA) i Real-World DeFi, czyli aktywa prawdziwego świata połączone z wirtualną strukturą zdecentralizowanych finansów. To jak duży potencjał drzemie w DeFi najlepiej opisuje wskaźnik TVL, czyli ilość kapitału, który już dzisiaj jest zablokowany w protokołach. Ponad 160 miliardów dolarów TVL jest imponującą kwotą, jednak nadal nieporównywalną z kapitałem, jaki drzemie poza wirtualnymi finansami i nadal ogromnym potencjałem, który jest w DeFi.

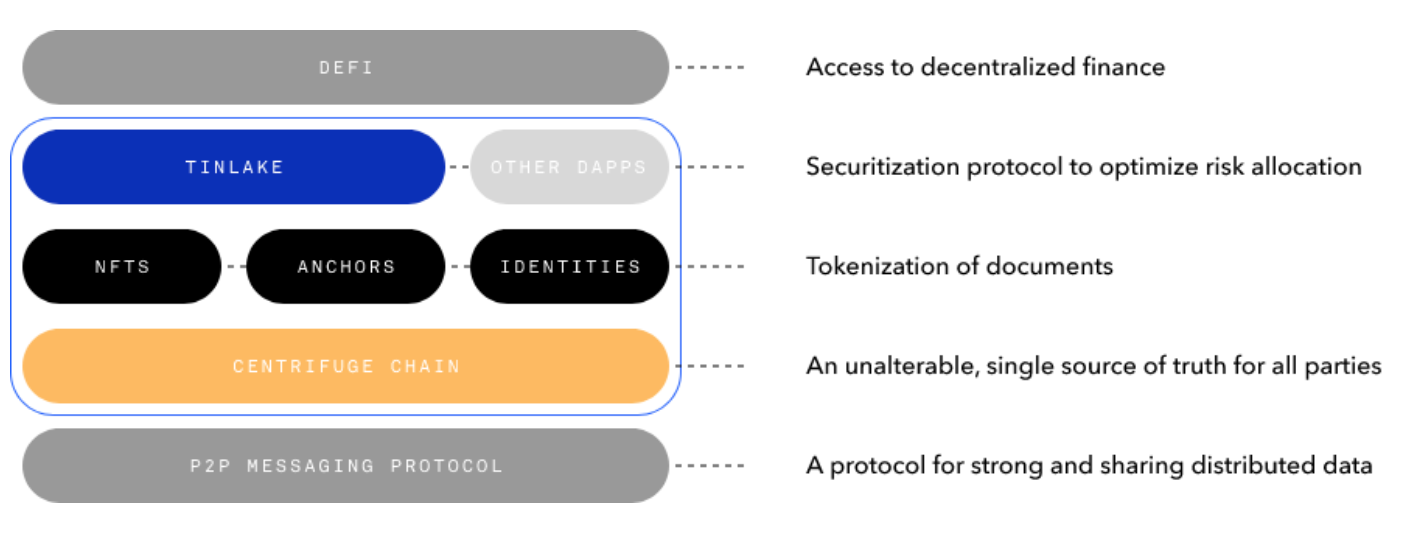

Centrifuge nie tylko planuje połączyć DeFi z aktywami świata rzeczywistego takimi jak nieruchomości, samochody, faktury itp., ale już to robi przez wspomnianą we wstępie platformę Tinlake.

W artykułach serii „Krypto-Gem” skupiamy się na przedstawieniu projektów z niską kapitalizacją i ogromnym potencjałem. Pamiętaj, że żaden artykuł nie stanowi porady inwestycyjnej, a inwestycja w tego typu projekty jest ryzykowna. Jeśli uznasz projekt za warty uwagi przeprowadź własny research.

Centrifuge działa na własnym łańcuchu, a także na Ethereum, ale nadrzędnym celem jest przyłączenie się do Polkadot poprzez zostanie tzw. parachainem.

Czym jest Tinlake

Aby zrozumieć, czym jest projekt Centrifuge, należy najpierw poznać Tinlake. Jest to zdecentralizowana aplikacja, która łączy inwestorów z pożyczkobiorcami, którzy mogą upłynnić swoje aktywa ze świata rzeczywistego takie jak nieruchomości, faktury, czy samochody i otrzymać niemal natychmiastowy dostęp do kapitału.

Wszystkie aktywa, które pożyczkobiorca chce użyć jako zastaw pożyczki są tokenizowane na blockchainie Centrifuge i przybierają formę NFT, która reprezentuje te aktywa prawdziwego świata.

Tinlake obecnie jest zbudowany na Ethereum i komunikuje się z łańcuchem Centrifuge przez most Chainsafe, ale w przyszłości ma całkowicie przenieść się na łańcuch CFG.

Wydaje się także, że TVL Tinlake jest odporne na spadki rynku krypto. W momencie gdy spadają ceny kryptowalut, wskaźnik TVL w protokołach DeFi również spada, natomiast Tinlake finansuje Real-World Assets (RWA), które nie są skorelowane z krypto, są to aktywa poza rynkiem kryptowalut, które nie zależą od ceny Bitcoina, Ethereum, ani innych aktywów cyfrowych. Jeśli cena ETH spada, rynek mieszkaniowy tego nie robi.

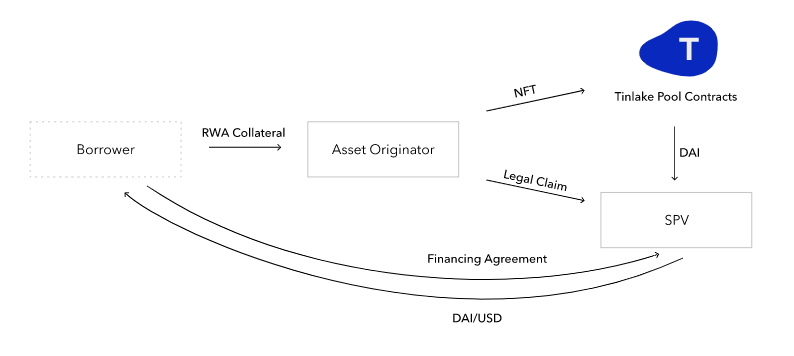

Tinlake posiada pewną strukturę prawną jeśli chodzi o inwestycje. Wszystko odbywa się w następujący sposób:

źródło: docs.centrifuge.io/learn/legal-offering

źródło: docs.centrifuge.io/learn/legal-offering

- Inicjator (Asset Originator) tworzy podmiot prawny, spółkę specjalnego przeznaczenia (SPV), aby finansowanie pozostawało niezależne.

- Inicjator i pożyczkobiorca utrzymują relacje biznesowe, udzielają gwarancji i weryfikują dane RWA (np. nieruchomość) oraz sporządzają NFT dla tych aktywów, które mają być wykorzystane jako zabezpieczenie w łańcuchu Centrifuge.

- Pożyczkobiorca zawiera umowę finansowania z SPV i prosi Twórcę Aktywów (Inicjatora) o zablokowanie NFT w Tinlake powiązanym z SPV. Ze względu na zablokowanie NFT w Tinlake, DAI jest pobierany z rezerwy puli Tinlake i albo bezpośrednio przekazywany do portfela pożyczkobiorców, albo portfela spółki, która wymienia DAI na USD i wykonuje przelew bankowy na konto pożyczkobiorcy. Dzięki spółce celowej ewentualna upadłość Inicjatora nie będzie miała wpływu na SPV, a tym samym na finansowanie. Wszystkie transakcje finansowania i płatności są dokonywane bezpośrednio między pożyczkobiorcami, SPV oraz inwestorami i odbywają się w Tinlake. Spółka celowa jest podmiotem, którego celem nie jest generowanie zysków. Nie zatrudnia żadnych pracowników, a jej jedynym celem jest finansowanie określonych aktywów ważonych ryzykiem jako aktywów bazowych jednej konkretnej puli Tinlake.

- Kredytobiorca spłaca kwotę finansowania powiększoną o opłatę za finansowanie w określonym terminie ważności NFT. Dzieje się to albo bezpośrednio na łańcuchu w DAI. Ewentualnie pożyczkobiorca dokonuje przelewu bankowego w USD do SPV i to spółka wymienia USD na DAI i zwraca je do puli Tinlake. Pełna spłata odblokowuje NFT, który jest następnie zwracany do Twórcy Zasobów, gdzie może zostać spalony.

Inwestycje w pule

Każdy kto spełnia wymagania, może zainwestować w finansowanie pul aktywów. Odbywa się to poprzez zakupienie tokenów puli w dwóch różnych wersjach DROP lub TIN. Reprezentują one różne rodzaje transz A/B, lub junior/senior.

DROP jest tokenem, który jest chroniony przez TIN i działa jak stabilne, ale niższe źródło zysków. TIN, jak łatwo się domyślić, jest „juniorem” i w razie strat służy jako pokrycie zobowiązań DROP. Większe ryzyko oznacza wyższe, acz niestabilne zyski.

Aby inwestować należy połączyć portfel Web3 z DApp Tinlake oraz przejść weryfikację KYC/AML! Centrifuge jest w partnerstwie z Securitize, które zajmuje się takimi sprawami.

Weryfikacja jest nie tylko potrzebna ze względu na prawo (głównie restrykcyjne USA), ale też ze względu na bezpieczeństwo inwestycji. Nabywając część danej puli inwestor nabywa część praw do danego aktywa, np. nieruchomości i w razie problemów ze spłatą zadłużenia może dochodzić swoich praw.

Do tego dochodzą także ustawienia wymaganej minimalnej inwestycji, które mogą się zmieniać w czasie.

Są to same podstawy działania aplikacji, ponieważ platforma jest bardzo rozbudowana. Dochodzą takie pojęcia jak wycena puli (NAV), epoki Tinlake, czy metodologia stopy procentowej. Na szczęście dokumentacja projektu bardzo dobrze opisuje każdy z tych aspektów.

Przykłady wykorzystania Tinlake/Centrifuge

Możliwości wykorzystania Tinlake, czyli produktu działającego na Centrifuge są właściwie nieograniczone. Można finansować faktury, dzięki czemu firma odblokuje natychmiastowy dostęp do kapitału poświęcając niewielki procent wynagrodzenia. Dla wielu firm płynność jest kluczowa, ponieważ płacąc 5% rocznie mogą od razu inwestować w rozwój co przyniesie im w długim terminie znacznie większe zyski.

Dzięki Tinlake można upłynnić nieruchomość i wziąć pożyczkę pod jej zastaw finansując tę pożyczkę z kapitału DeFi. Rolnicy mogą finansować sprzęt, a firma wynajmująca samochody może się rozwijać.

Jedną z firm, która już działa i zyskuje dzięki Tinlake jest New Silver, firma zajmująca się finansowaniem nieruchomości. Raporty można przeczytać tutaj.

Czym jest Centrifuge

źródło

źródło

Blockchain Centrifuge zbudowany na Substrate i stosuje mechanizm Proof of Stake, w którym walidatorzy (lub po wygranej aukcji Polkadot kolatorzy) stakują token CFG. Na łańcuchu przeprowadzane są wszystkie transakcje oraz tworzone są tokeny niezamienne reprezentujące prawdziwe aktywa.

Centrifuge jest połączony z Ethereum ze względu na to, że Polkadot jeszcze nie pozwala na udział w aukcjach, a także dlatego, że zablokowana wartość (TVL) w DeFi działających w sieci Ethereum jest największa. Centrifuge już teraz działa w partnerstwie z Maker DAO i Aave.

CFG

CFG jest tokenem sieci Centrfiuge. Służy do zarządzania, stakingu oraz jest wykorzystywany do zachęt. Co ciekawe można zdobyć CFG nie tylko poprzez zakup na giełdzie. CFG będzie zachęcało użytkowników do wzięcia udziału w Crowdloan, aby wynająć parachain na Polakdot (więcej o tym czym jest Crowdloan w artykułach o Polkadot i poradniku jak brać udział w zbiórkach). Szczegóły będą znane dopiero gdy poznamy datę rozpoczęcia aukcji.

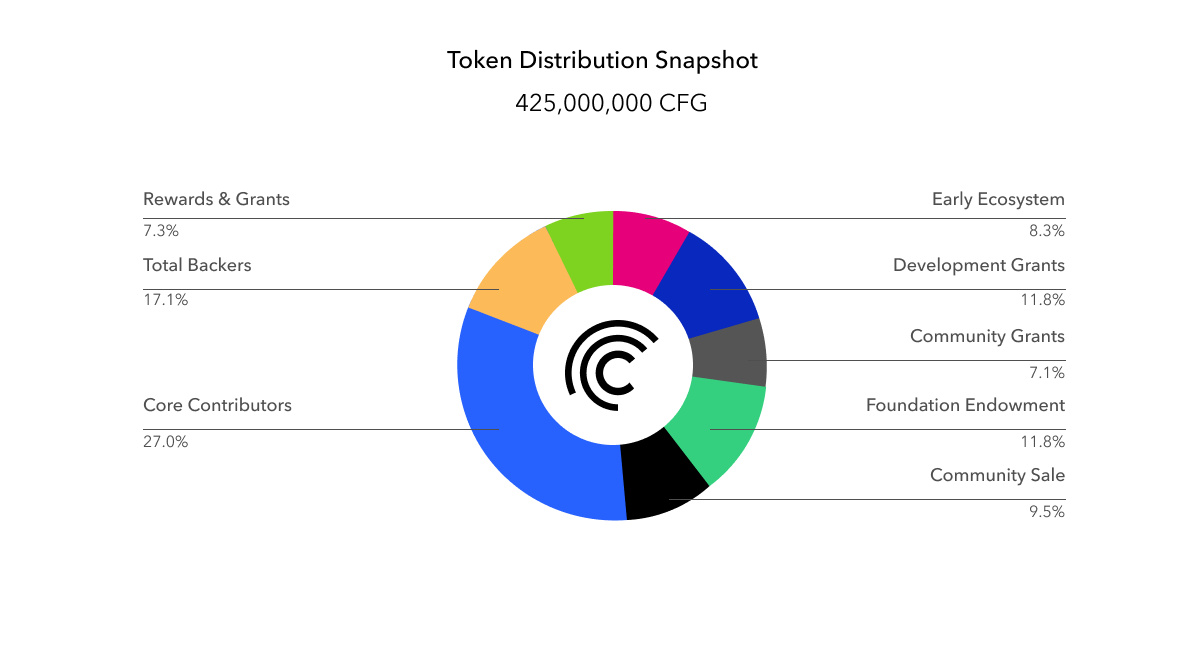

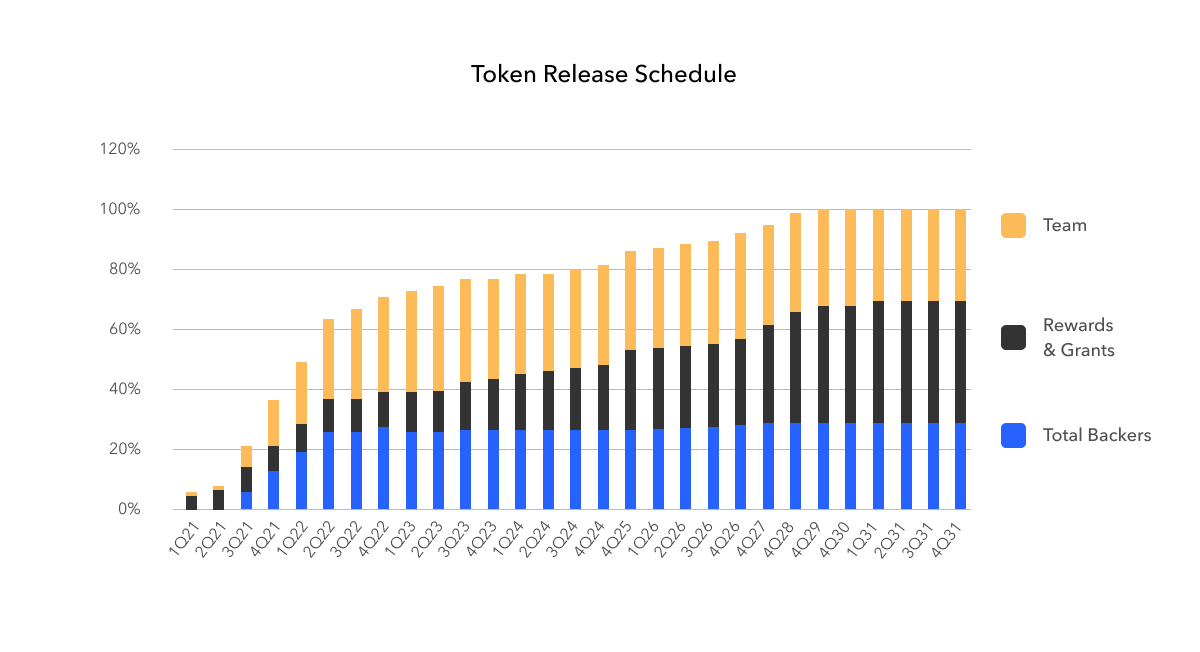

Potencjał projektu jest ogromny, niestety tokenomika jest jego najsłabszą częścią. Brak ograniczonej podaży ma być równoważony poprzez spalanie części opłat transakcyjnych. Inflacja ma wynosić około 3% rocznie nie uwzględniając wypuszczania stworzonych na starcie 425 000 000 CFG.

Jak widać na załączonym obrazku bardzo duża część tokenów znajduje się w rękach twórców i inwestorów. CFG współtwórców i początkowych inwestorów odblokowują się liniowo co miesiąc przez 1 rok, począwszy od lipca 2021 r. Członkowie głównego zespołu mają 48-miesięczny okres blokady, z 12-miesięcznym klifem.

Do 2023 roku inflacja będzie bardzo wysoka jednak później dość mocno zahamuje. We wrześniu 2021 roku w obiegu znajduje się niecałe 100 milionów CFG.

Centrifuge jest jednym z tych projektów, które mogą odnieść sukces bez względu na to, czy Polkadot go odniesie. Wiele parachainów wiążę swoją przyszłość dość jasno z sukcesem Polkadot i Kusama jednak Centrifuge już dzisiaj działa. Bezpieczeństwo zapewniane przez Relay Chain oraz interoperacyjność jest bonusem i kolejnym krokiem w stronę rozwoju projektu, a nie kluczowym elementem, który zadecyduje o jego sukcesie.

Tinlake we wrześniu 2021 roku ma ponad 32 mln TVL, co pokazuje, że nikt tutaj nie czeka na start Polkadot z zapartym tchem, co nie znaczy, że w ogóle nie jest to oczekiwane, bo jest.

Dlaczego Centrifuge to Gem?

Gem, czyli klejnot. W kryptowalutach w taki sposób określa się projekty z ogromnym potencjałem. Największą zaletą Centrifuge jest to, że właściwie nie ma konkurencji. Nie jest Ethereum na Polkadot, nie jest Synthetix na Polkadot, nie jest X na czymś, jest projektem świeżym, czymś nowym i być może rewolucyjnym.

Ma wady. Inwestowanie wymaga przejścia procedury KYC, chociaż nie koniecznie jest to wada, a tokenomika mocno faworyzuje zespół i wczesnych inwestorów jednak sama podaż jest dość niska i sporo czasu zajmie jej odblokowanie. Aktualna kapitalizacja wynosi zaledwie niecałe 100 milionów USD. W momencie dużego wzrostu zainteresowania projektem np. w momencie wygrania aukcji może się ona bez problemu zwiększyć kilkukrotnie.

No i jest też Altair.

Altair

Altair to „młodszy brat” Centrifuge działający w sieci Kusama. Bardzo możliwe, że Altair wygra 4 aukcję drugiej serii, o czym dowiemy się pod koniec września. W momencie wygranej aukcji wieść o tym, czym są oba projekty również się rozniesie. Altair ma własny token AIR.

To jakie aktywa będzie finansował Altair, można łatwo wydedukować z tego artykułu.

Wraz z rozwojem Polkadot i Kusama oba projekty mogą obrać inne drogi, a Centrifuge, jeśli okaże się sukcesem, może przyciągać ogromny kapitał nie tylko od użytkowników, ale i z wielu instytucji. Bardzo duże skupienie na przejrzystości i regulacjach, zwłaszcza dzisiaj, gdy kryptowaluty są atakowane właśnie za brak regulacji, może okazać się kluczowe dla szerokiej akceptacji.